Das Black-Scholes-Modell ist eine der bekanntesten und am häufigsten verwendeten Methoden zur Bewertung von Optionen. Es wurde von Fischer Black und Myron Scholes im Jahr 1973 entwickelt und hat die Art und Weise, wie Anleger Optionen bewerten und handeln, revolutioniert.

Seit seiner initialen Formulierung in den 1970ern hat das Modell kleinere, unwesentliche Anpassungen erfahren. Es wurde letztlich als derart relevant befunden, dass dafür 1997 der Wirtschaftsnobelpreis verliehen wurde.

Das Black-Scholes-Modell ist ein geschlossenes mathematisches Modell, das die theoretische Fair-Value-Bewertung einer europäischen Call- oder Put-Option liefert. Dabei berücksichtigt das Modell die Wirkung von Volatilität, Laufzeit, Basispreis und Zinssatz auf den Optionspreis. Es geht davon aus, dass der Vermögenswert keine Dividenden zahlt und dass der Markt effizient ist.

Das Modell verwendet man am häufigsten zur Bewertung von Optionen auf Aktien und Indizes. Man kann es allerdings ebenso auf andere Vermögenswerte wie Rohstoffe und Währungen anwenden.

Mit dem Black-Scholes-Modell können wir vor allem zwei wichtige Größen im Optionshandel direkt berechnen:

Die folgende Abbildung zeigt die beiden wesentlichen Preisformeln des Black-Scholes-Modells.

In der Praxis löst man die Preisformel (außer vielleicht an der Uni…) nicht händisch. Es gibt zahlreiche Onlinerechner, die dir nach Eingabe der Eingangsparameter den theoretischen Optionspreis sowie die Griechen ausrechnen. Hier sind einige Beispiele:

Beispielhafte Optionspreisrechner

Die Griechen kann man mit der Black-Scholes-Formel recht leicht berechnen, und zwar indem man die Formel nach dem jeweiligen Griechen partiell ableitet.

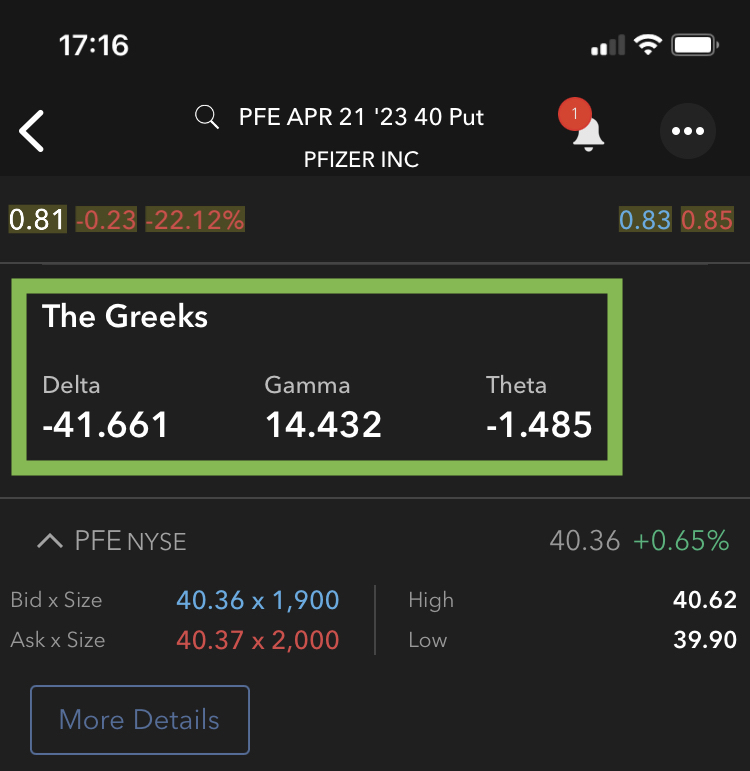

Das Delta ist der wohl wichtigste „Grieche“ im Optionshandel. Er ist leicht zu verstehen und kann dem Anleger wichtige Hinweise im Hinblick auf die Ausübungswahrscheinlichkeit seiner Option liefern. Das Delta Δ beschreibt die Preisveränderung einer Option, wenn sich der Preis des Basiswertes um eine Einheit (z. B. 1 $) ändert. Ein Delta von +0,5 bedeutet beispielsweise, dass der Preis der Option um +50 Cent steigt, wenn der Preis des zugrundeliegenden Wertpapiers um +1$ steigt.

Um das Delta zu bestimmen, leitet man die Black-Scholes-Preisformel nach dem Parameter aktueller Kurs des Basiswertes ab.

Daraus ergibt sich mathematisch ausgedrückt die Änderung des Optionspreises in Abhängigkeit von der Änderung des Kurs des Basiswertes, was exakt der Definition des Deltas entspricht.

In der Praxis führst du diese Berechnung natürlich nicht händisch durch, sondern automatisch durch dein Handelssystem, das dir schlicht das Ergebnis zeigt. Nun weißt du auch, wie dein Broker die Griechen in der Handelsoberfläche berechnet: Er nutzt das Black-Scholes-Modell.

Durch die weitere Nutzung der Seite stimmst du der Verwendung von Cookies zu. Weitere Informationen

Die Cookie-Einstellungen auf dieser Website sind auf "Cookies zulassen" eingestellt, um das beste Surferlebnis zu ermöglichen. Wenn du diese Website ohne Änderung der Cookie-Einstellungen verwendest oder auf "Akzeptieren" klickst, erklärst du sich damit einverstanden.