ezzy » Kennzahlen » Value at Risk: Wie du Verluste kalkulierst und Risiken managst

Stell dir vor, du bist ein Pilot und musst entscheiden, ob du trotz Sturmwarnung abhebst. Wie schätzt du das Risiko ab, sicher ans Ziel zu kommen? Ähnlich verhält es sich mit dem Value at Risk (VaR) in der Finanzwelt: Er hilft Anlegern und Unternehmen dabei, die potenziellen Verluste innerhalb eines bestimmten Zeitraums abzuschätzen. Doch was steckt hinter diesem Konzept? Und wie kannst du es für deine Entscheidungen nutzen?

Der Value at Risk (VaR; deutsch: „Wert im Risiko“) gibt per Definition an, wie hoch ein möglicher Verlust eines Portfolios in einem bestimmten Zeitraum mit einer festgelegten Wahrscheinlichkeit sein kann. Zum Beispiel könnte ein VaR von einer Million Euro bei einer Wahrscheinlichkeit von 95% bedeuten, dass die Verluste innerhalb eines Tages diese Summe nur mit einer Wahrscheinlichkeit von 5% übersteigen. Der Value at Risk ist somit ein zentraler Begriff in der Risikobewertung von Finanzportfolios, der sowohl von Privatanlegern als auch von institutionellen Investoren genutzt wird.

Die Grundformel des VaR lautet wie folgt:

Erklärung:

Durch die Multiplikation dieser drei Faktoren erhältst du den maximalen Verlust, den du mit einer bestimmten Wahrscheinlichkeit (z. B. 95%) innerhalb eines festgelegten Zeitraums – meist ein Tag – nicht überschreiten wirst.

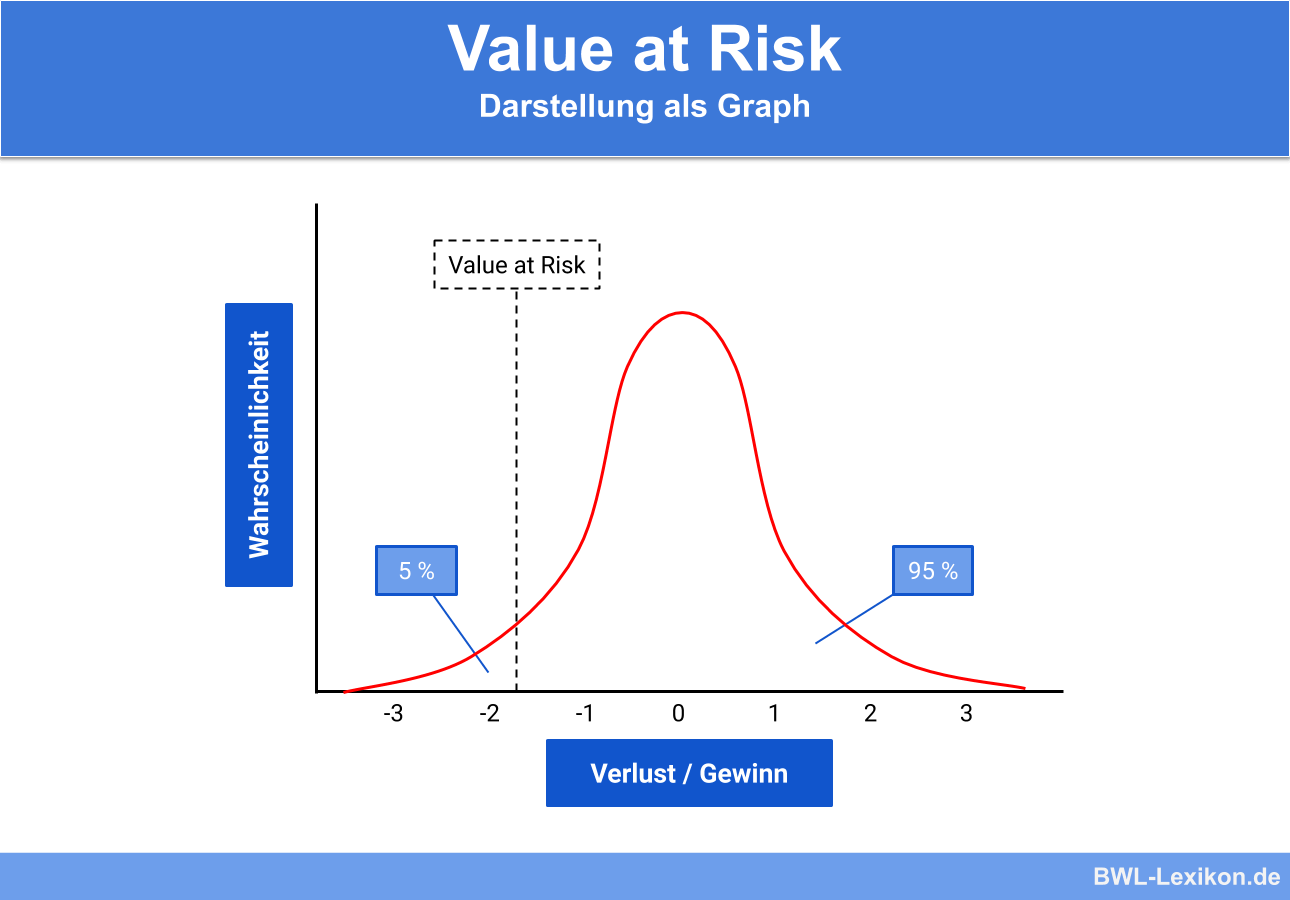

Die Berechnung allein sagt jedoch noch wenig über die Verteilung der möglichen Verluste aus. Um besser zu verstehen, was genau hinter dem Value at Risk steckt, hilft ein Blick auf die grafische Darstellung. So wird deutlich, wie sich Wahrscheinlichkeiten und Verlusthöhen zueinander verhalten – und was genau ein „Worst Case“ im statistischen Sinne bedeutet. Die folgende Grafik (siehe Abb. 1) zeigt dir das Prinzip anhand einer Normalverteilung.

Um den VaR in der Praxis anzuwenden, stehen verschiedene Modelle und Methoden zur Verfügung. Diese unterscheiden sich in ihrer Komplexität und in den Annahmen, die sie über Marktdaten treffen.

Dieses Modell basiert auf vergangenen Marktdaten. Das heißt, es berechnet den VaR, indem es die historischen Schwankungen und Verluste analysiert.

+ Vorteil: Es ist relativ einfach umzusetzen.

– Nachteil: Vergangene Daten spiegeln nicht immer zukünftige Entwicklungen wider.

Beispiel: Eine Bank analysiert die täglichen Wertschwankungen eines Portfolios über die letzten zwei Jahre, um den VaR für einen Handelstag zu berechnen.

Dabei wird angenommen, dass die Wertentwicklung normalverteilt ist. Durch statistische Berechnungen lassen sich so erwartete Verluste schätzen.

+ Vorteil: Die Methode ist effizient.

– Nachteil: Man setzt eine Normalverteilung voraus, die in der Praxis aber nicht immer zutrifft.

Beispiel: Ein Fondsmanager verwendet die Varianz-Kovarianz-Methode, um den VaR eines Anleiheportfolios zu berechnen. Das gelingt, indem er die historische Standardabweichung und die Renditenanalyse einbezieht.

Die Monte-Carlo-Simulation simuliert eine Vielzahl von Szenarien für mögliche Marktbewegungen.

+ Vorteil: Extreme Verluste lassen sich berücksichtigen.

– Nachteil: Das Modell ist rechnerisch sehr aufwändig.

Beispiel: Ein Finanzinstitut simuliert 10.000 mögliche Preisbewegungen eines Rohstoffportfolios, um den VaR unter Berücksichtigung extremer Preisschwankungen zu ermitteln.

Dieses Modell betrachtet den Beitrag einzelner Positionen zum Gesamt-VaR eines Portfolios.

+ Vorteil: Diese Methode hilft dabei, die risikoreichen Komponenten eines Portfolios zu identifizieren und zu optimieren.

– Nachteil: Das Vorgehen kann besonders bei großen und komplexen Portfolios sehr datenintensiv und zeitaufwändig sein.

Beispiel: Ein Asset-Manager analysiert den Marginal VaR einer bestimmten Aktie im Portfolio, um zu entscheiden, ob deren Gewichtung reduziert werden sollte, um das Gesamtrisiko zu minimieren.

Der Value at Risk findet in zahlreichen Bereichen der Finanzwelt Anwendung, da er eine klare Einschätzung über potenzielle Verluste liefert. Ob Banken, Versicherungen oder Privatanleger – der VaR bietet jedem Nutzer wertvolle Einblicke in die Risikostruktur.

Banken setzen den VaR ein, um Risiken im Handel zu quantifizieren und sicherzustellen, dass sie die regulatorischen Anforderungen erfüllen. Dabei hilft der VaR, potenzielle Verluste zu begrenzen und einen besseren Überblick über das Gesamtrisiko des Handelsportfolios zu erhalten. Besonders im Rahmen der Basel-III-Vorgaben ist der Value at Risk per Definition ein Schlüsselinstrument, um die Eigenkapitalanforderungen zu berechnen und das Risikomanagement effizient zu gestalten.

In der Versicherungsbranche wird der VaR verwendet, um Prämien zu berechnen und sicherzustellen, dass genügend Kapital für Schadensfälle vorhanden ist. Versicherer nutzen den VaR auch, um Schwankungen in ihren Deckungsrücklagen besser zu steuern und eine langfristige Solvenz sicherzustellen. So wird z. B. bei der Gestaltung von Produkten wie Lebensversicherungen der VaR zur Bewertung möglicher Risiken herangezogen.

Auch im privaten Bereich ist der VaR nützlich, um Anlageentscheidungen besser abzusichern und Risiken zu diversifizieren. Privatanleger können den VaR nutzen, um einschätzen zu können, wie viel Kapital sie bei einem plötzlichen Marktrückgang verlieren könnten. Dies ermöglicht es ihnen, Strategien zur Risikominderung zu entwickeln und fundierte Entscheidungen über ihre Portfoliozusammensetzung zu treffen.

Im Folgenden betrachten wir die Vorteile und Limitationen des Value at Risk gemäß seiner Definition, um dir ein ausgewogenes Bild seiner Einsatzmöglichkeiten zu vermitteln.

Der Value at Risk ist per Definition ein wichtiges Werkzeug im Risikomanagement, das sowohl von Banken und Versicherungen als auch von Privatanlegern genutzt wird. Seine Stärke liegt in der Einfachheit und Flexibilität, doch seine Schwächen sollten nicht unterschätzt werden.

Wenn du den VaR einsetzt, kombiniere ihn mit anderen Risikokennzahlen und Methoden, um ein umfassendes Bild zu erhalten. So kannst du bessere Entscheidungen treffen und dein Portfolio optimal absichern. Und denk dran: Risiko ist wie ein Sturm – mit der richtigen Vorbereitung kannst du sicher durchfliegen!

Wir denken, dass es heute für viele Privatinvestoren einen einfachen Weg gibt selbst die Zügel in die Hand zu nehmen und Einnahmen an der Börse zu erwirtschaften. So geht’s!

Das könnte dich auch interessieren:

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Tina

Tina

Der Handel mit Wertpapieren und Produkten mit Hebelwirkung birgt ein hohes Risiko und kann nicht für jeden Anleger angemessen sein. Vergewissern Sie sich, dass Sie alle damit verbundenen Risiken vollständig verstanden haben. Der Handel mit Hebel Produkten kann zum Totalverlust Ihres eingesetzten Kapitals führen, und darüber hinaus Verluste nach sich ziehen. Die vollständige Risikowarnung finden Sie in unseren Risikohinweisen.

Der Optionen-Handel birgt ein erhebliches Verlustpotenzial. Das Abwicklungsdatum kann bei Optionen-Transaktionen aufgrund von Unterschieden zwischen Zeitzonen und unterschiedlichen Feiertagen variieren. Wenn Sie über verschiedene Optionen-Märkte hinweg handeln, kann es daher vorkommen, dass Sie sich Kapital leihen müssen, um Optionen-Transaktionen abzuwickeln.

DISCLAIMER: Die von der ezzy AG (im Folgenden ezzy) hier dargestellten Informationen dienen nur zu Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. ezzy kann trotz sorgfältiger Arbeitsweise keine Haftung für irrtümliche oder fehlerhafte Inhalte übernehmen. Ein öffentliches Angebot zum Erwerb von Wertpapieren oder Finanzinstrumenten wird von ezzy generell nicht unterbreitet. Mit der Erstellung von Texten und der Weitergabe von Informationen ist ezzy nicht als Vermögens- oder Anlageberater tätig. Alle Entscheidungen bezüglich des Erwerbs oder Verkaufs von Wertpapieren und Finanzinstrumenten sollte auf Grundlage eines individuellen Beratungsgespräches mit dem Bankberater und eines entsprechenden Prospektes getroffen werden.

Der Kapitalkongress steht vor der Tür! Vom 13.03. bis 20.03.2025 gibt es wertvolle Insights rund um Investments und Börse.

Wir sind auch dabei und zeigen wie man mithilfe unseres Screeners schnell und effektiv gute Options-Trades findet.

Willst du dabei sein? Dann melde dich hier kostenlos an: