ezzy » Optionshandel » Out of the Money (OTM) – eine Option aus dem Geld

Out of the Money (OTM) – eine Option aus dem Geld

Was bedeutet "Out of the Money" im Optionshandel?

Der Begriff „Out-of-the Money“ (OTM) steht für eine Ausprägung der Moneyness (Geldnähe) einer Option. Wie der Name vermuten lässt, geht es um Optionen, die aus dem Geld notieren.

Dies steht als verkürzte Schreibweise für immer die selbe Situation:

Der Kurs des Basiswerts notiert in einem noch „sicheren“ Abstand zum Strike-Preis. Das heißt, im Fall einer Put-Option ist der Strike nicht unterschritten bzw. im Fall einer Call-Option nicht überschritten

Die Option besitzt keinen Inneren Wert und wird damit nicht ausgeübt, falls der Verfallstermin unmittelbar bevorstünde.

Die Option besteht lediglich aus Zeitwert.

Beispiel Put-Option: Out of the Money erklärt

Notiert der Basiswert zur Fälligkeit der Option oberhalb des vereinbarten Preises, nützt die Option dem Inhaber wirtschaftlich wenig. Aufgrund des höheren Börsenpreises kann er die Aktie am Markt zu besseren Konditionen verkaufen als über die Option. Daher macht eine Ausübung keinen Sinn und er wird die Option verfallen lassen. Man bezeichnet die Option dann als „Out of the Money“, also aus dem Geld.

Die Option ist zum Fälligkeitstermin entsprechend wertlos, da ihre Ausübung keinen wirtschaftlichen Vorteil erbringen kann. Ist eine Option zum Verfallszeitpunkt aus dem Geld, realisiert der Optionsinhaber somit seinen größtmöglichen Verlust, und zwar den initial gezahlten Kaufpreis. Der Verkäufer (Stillhalter) der Option realisiert in diesem Fall hingegen seinen größtmöglichen Gewinn (seine initial eingenommene Optionsprämie).

Eine Out of the Money-Option führt zum Verfallszeitpunkt somit immer zum gleichen Ergebnis: Sie verfällt wertlos. Für den Marktwert der Option ergibt sich Folgendes: Notiert eine Option „aus dem Geld“, ist sie preislich günstiger als am Geld und wesentlich günstiger als im Geld.

Wann eine Option "Out of the Money" ist, also aus dem Geld notiert, hängt vom Optionstyp ab:

- Eine Put-Option notiert dann aus dem Geld, wenn der Basiswert oberhalb des Strike-Oreises notiert. Wenn der Basiswert weiter steigt, bewegt sich die Option weiter aus dem Geld heraus. Fällt der Basiswert stattdessen, so bewegt sich die Option "an das Geld" heran. Unterschreitet er den Strike-Preis, so ist die Put-Option im Geld.

- Eine Call-Option notiert dann aus dem Geld, wenn der Basiswert unterhalb des Strike-Preises notiert. Wenn der Basiswert weiter fällt, bewegt sich die Option weiter aus dem Geld heraus. Steigt der Basiswert stattdessen, so bewegt sich die Option "an das Geld" heran. Überschreitet er den Strike-Preis, so ist die Call-Option im Geld.

| Aktienkurs > Strike-Preis | Aktienkurs < Strike-Preis | |

| Call-Optionen | In the Money | Out of the Money |

| Put-Optionen | Out of the Money | In the Money |

Zahlenbeispiel

Die Pfizer-Aktie (PFE) steht aktuell bei $48 und wir betrachten eine Put-Option auf PFE mit einem Strike von $45, deren Verfall unmittelbar bevorsteht.

Die Moneyness der Option berechnet sich wie folgt:

$45 – $48 = -$3 (<0)

Die Put-Option ist damit aus dem Geld. Sie besitzt keinen Inneren Wert und hat aufgrund des bevorstehenden Verfalls nahezu keinen Zeitwert mehr. Dementsprechend wird ihr Gesamtwert gegen $0 tendieren. Auch das Delta der Option wird gegen 0 tendieren und damit eine Ausübungswahrscheinlichkeit von nahezu 0% anzeigen.

Blick ins Portfolio des Optionsinhabers

Er ist long in der Option. Das heißt, er hält eine Positionsgröße von +1 Kontrakten. Der Wert liegt bei nahezu $0. Es macht für ihn also keinen Sinn, die Option auszuüben, da er die Aktien an der Börse zu besseren Preisen als mit der Verkaufsoption loswird. Er wird die Option wertlos verfallen lassen. Unterstellt man, dass er am Anfang einen deutlich größeren Preis für die Option bezahlen musste (z. B. $1), so hat er nach dem Verfall der Option einen Verlust von 100% erlitten.

OTM verstanden? Dann finde jetzt passende Trades in Sekunden.

Nutze den ezzy Screener, um OTM-Strikes mit attraktiver Prämie zu screenen — und dein Börseneinkommen aufzubauen.

Blick ins Portfolio des Optionsverkäufers (Stillhalter)

Der Stillhalter ist short in der Option. Das bedeutet, er hält eine Positionsgröße von -1 Kontrakten. Der Wert liegt hier ebenfalls bei nahezu -$0. Im Unterschied zum Optionsinhaber hat der Stillhalter ursprünglich den Optionspreis von z. B. $1 als Prämie eingenommen, die er vollständig behalten darf. Dementsprechend liegt sein Gewinn nach Verfall der Option bei 100%.

Das beschriebene Beispiel stellt die Situation exakt zum Verfallszeitpunkt der Option dar. In der Praxis ist oft noch eine wesentliche Restlaufzeit vorhanden. Dadurch weisen auch Out of the Money-Optionen in der Regel noch einen Zeitwert auf.

Der Zeitwert bewertet die noch verbleibende Unsicherheit darüber, ob die Ausübung der Option ggfs. doch noch eintreten wird.

Wie verhalten sich Out of the Money-Optionen?

Out of the Money-Optionen besitzen während ihrer Restlaufzeit oft noch einen positiven Wert und eine Ausübungswahrscheinlichkeit größer als 0%. Je kürzer die verbleibende Restlaufzeit und je weiter die Option aus dem Geld notiert, desto stärker tendieren Restwert und Ausübungswahrscheinlichkeit allerdings gegen 0.

- Für Delta und Gamma gilt: Je tiefer eine Option aus dem Geld ist, desto weniger sensitiv reagiert der Optionspreis auf Preisschwankungen des Basiswerts.

- Für Theta gilt: Je tiefer eine Option aus dem Geld ist, desto weniger stark fällt der Optionswert, wenn ein weiterer Tag Laufzeit verstreicht.

- Für Vega gilt: Je tiefer eine Option aus dem Geld ist, desto geringer ist der Einfluss der impliziten Volatilität auf den Optionspreis.

Liquidität & Handelsvolumen bei OTM-Optionen

Tief aus dem Geld liegende Optionen weisen oftmals eine geringere Liquidität bzw. ein geringeres Handelsvolumen auf. Das kann bei kleinen Basiswerten den Handel mit solchen Optionen erschweren.

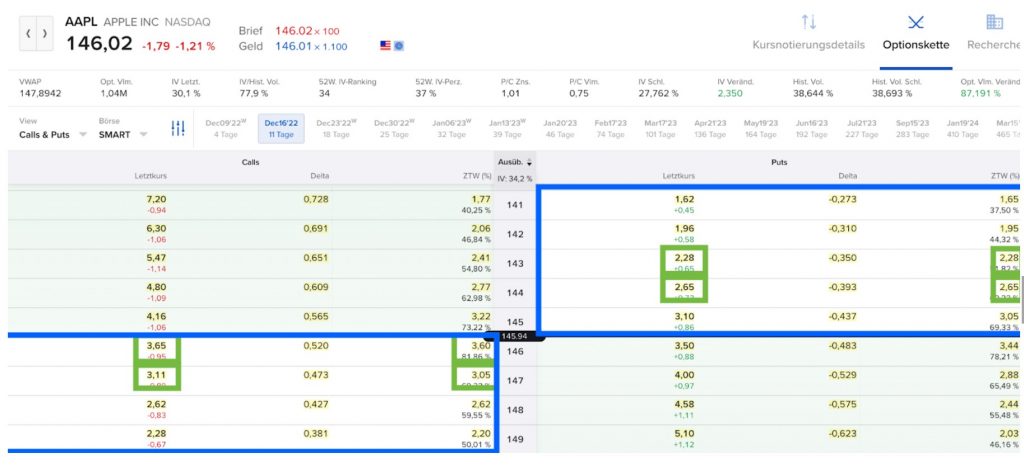

Ein Blick in die Optionskette: Die Optionen im blauen Kasten stellen jeweils reale Call- und Put-Optionen dar, die aus dem Geld notieren. Sie bestehen vollständig aus Zeitwert (Spalte „Letztkurs“ entspricht dem Wert in der Spalte „ZTW“).

Abb. 1) Blick in die Optionskette der Apple Aktie

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Wachse mit anderen Tradern, die ihr Börseneinkommen aufbauen wollen - genau wie du!