ezzy » Geld anlegen » Geld anlegen: sicher und rentabel?

Geld anlegen: sicher und rentabel?

Das eigene Geld sicher anlegen und vermehren – es soll „für uns arbeiten“, so heißt es überall. Aber bevor wir starten, sollten wir uns klar machen, welche konkreten Ziele wir verfolgen. Was bedeutet „Geld sicher anlegen“ für uns? Welche Rendite stellen wir uns vor, wenn wir unser Geld anlegen, und in welchen Zeiträumen denken wir?

Erst wenn diese Grundpfeiler stehen, können wir tiefer eintauchen und uns in die Welt der Anlagestrategien, Anlageklassen und Anlageprodukte begeben. Bist du bereit für diese Reise? Steigen wir gleich ein!

Einführung in die sichere Geldanlage

Wenn du eine sichere Geldanlage suchst, stehst du oft vor der Frage: Wie viel Risiko ist vertretbar, und worauf sollte ich verzichten – auf Rendite oder Flexibilität? Genau hier setzt das sogenannte magische Dreieck der Geldanlage an.

Sicherheit, Risiko und Rendite

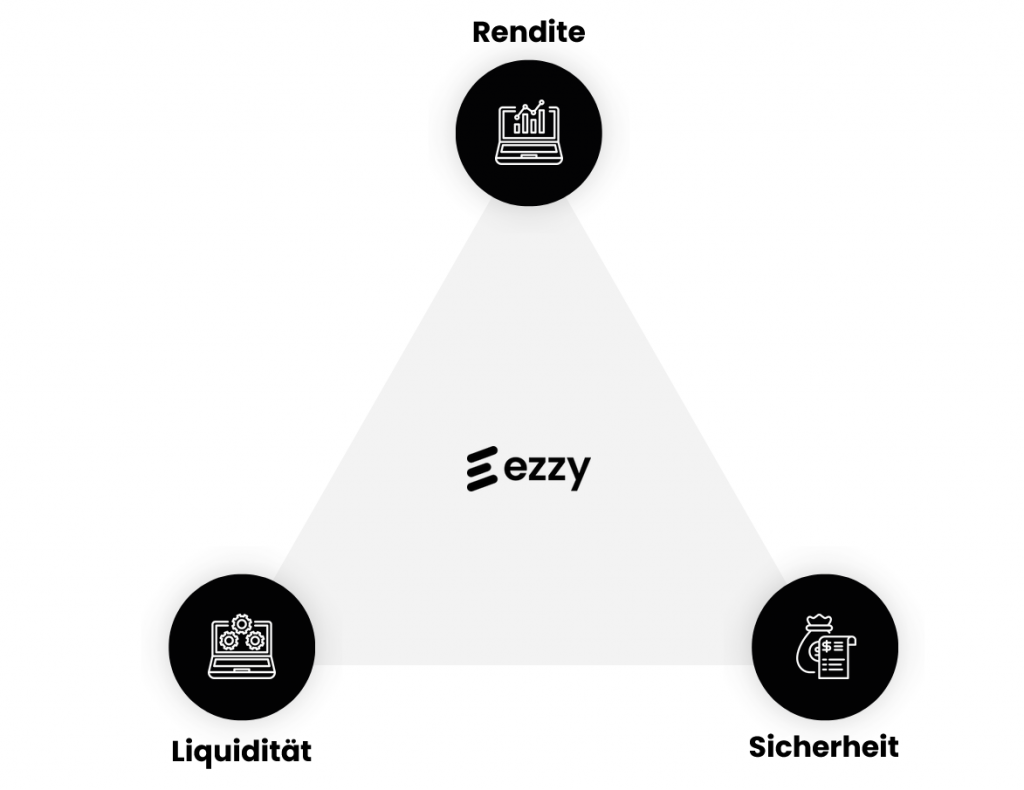

Das magische Dreieck der Geldanlage ist ein Konzept, das die drei zentralen Ziele der Geldanlage – Rendite, Sicherheit und Liquidität – in Beziehung zueinander setzt. Es wird als „magisch“ bezeichnet, weil es in der Praxis unmöglich ist, alle drei Ziele gleichzeitig zu maximieren. Anleger müssen stattdessen Kompromisse eingehen und ihre Prioritäten setzen. Eine hohe Rendite geht oft mit einem höheren Risiko und geringerer Liquidität einher, während sehr sichere Anlagen in der Regel niedrigere Erträge bieten. Liquide Anlagen, die jederzeit verfügbar sind, weisen häufig geringere Renditen auf.

Das magische Dreieck dient als Orientierungshilfe für Anleger, um ihre persönlichen Anlageziele zu definieren und die passende Balance zwischen den drei Faktoren zu finden. Es hilft dabei, Anlageentscheidungen bewusst zu treffen und einen diversifizierten Anlagemix (mehr dazu später) zu erstellen, der den individuellen Bedürfnissen und der Risikobereitschaft des Anlegers entspricht.

Abb. 1) Magisches Dreieck der Geldanlage

Warum ein Finanzplan sinnvoll ist

Ob man jung oder alt ist oder mitten im Erwerbsleben steht, die Struktur der vorhandenen Anlageformen und die Pläne für die Zukunft – das und vieles mehr beeinflusst die gesamte Anlagestrategie.

- Er berücksichtigt die individuelle finanzielle Situation und Ziele.

- Er legt die passende Risikostruktur fest.

- Er definiert den Anlagehorizont und Liquiditätsbedarf.

- Er ermöglicht eine ausgewogene Vermögensstruktur.

- Er hilft, emotionale Entscheidungen zu vermeiden.

- Er kann regelmäßig überprüft und angepasst werden.

Ein durchdachter Plan stellt sicher, dass die (sichere) Geldanlage optimal auf die persönlichen Bedürfnisse und Ziele abgestimmt ist. Er bietet Orientierung und hilft, langfristig erfolgreich und mit ruhigem Gewissen zu investieren.

Ist der persönliche Finanzplan erstmal erstellt, kann es an die Strukturierung der Geldanlage gehen. Die Kriterien aus dem bereits vorgestellten magischen Dreieck stellen dabei eine zentrale Orientierung dar.

Kriterien für die Auswahl einer sicheren Geldanlage

Doch worauf solltest du konkret achten, wenn du dein Geld möglichst sicher anlegen möchtest? Es gibt ein paar zentrale Kriterien, die dir helfen können, passende Anlageformen auszuwählen – abhängig von deiner persönlichen Situation und deinen Zielen.

Risikobereitschaft

Geht es um die sichere Geldanlage, so ist die Risikobereitschaft quasi gleich Null. Es gilt also, sämtliche Risiken auszuklammern. Hierzu gehören vor allem Kurs– und Ausfallrisiken bei Aktien, aber auch langlaufenden Anleihen und Währungsrisiken (z. B. Anlagen in US-Dollar oder anderen Währungen).

Verfügbarkeit

Wie liquide das Geld sicher angelegt werden soll, bestimmt vor allem die persönliche Präferenz: Wird das Geld oder ein Großteil davon zu einem bestimmten Zeitpunkt gebraucht, um z. B. ein Darlehen zu tilgen oder um eine größere Investition zu tätigen, so muss dies natürlich in der Laufzeit der Geldanlage berücksichtigt werden. Ebenso spielt das Zinsniveau eine wichtige Rolle: Sind die Zinsen z. B. sehr niedrig, lohnt es nicht, das Geld auf lange Sicht anzulegen und umgekehrt.

Rendite

Wenn man auf Sicherheit Wert legt, kann es logischerweise keine hohe Rendite geben – das schließt sich einfach aus. Wenn dann noch eine kurzfristige Verfügbarkeit gegeben sein soll, umso mehr. Wichtig für Anleger ist hier daher eine gesunde Portion Skepsis: Warum bietet z. B. Bank X einen Anlagezins, der über dem risikolosen Zins am Markt liegt?

Geld sicher anlegen – Möglichkeiten im Überblick

Tagesgeld, Festgeld und Geldmarktfonds sind verschiedene Anlageformen für kurzfristige Geldanlagen, die sich in ihrer Funktionsweise und ihren Eigenschaften unterscheiden.

Tagesgeld

Tagesgeldkonten bieten hohe Flexibilität, da das Geld täglich verfügbar ist und ohne Kündigungsfrist eingezahlt oder abgehoben werden kann. Die Zinsen sind variabel und werden in der Regel monatlich gutgeschrieben. Vorteile sind die hohe Liquidität und Sicherheit durch die Einlagensicherung, Nachteile die oft niedrigeren Zinsen im Vergleich zu längerfristigen Anlagen

Festgeld

Festgeldkonten haben eine feste Laufzeit und einen garantierten Zinssatz für diesen Zeitraum. Das Geld ist während der Laufzeit gebunden und nicht verfügbar. Vorteile sind die meist höheren Zinsen und die Planungssicherheit, Nachteile die fehlende Flexibilität.

Geldmarktfonds

Geldmarktfonds investieren in kurzfristige Geldmarktpapiere wie Staatsanleihen oder Unternehmensanleihen. Sie bieten eine Mischung aus Liquidität und potenziell höheren Renditen als klassische Sparkonten. Vorteile sind die tägliche Verfügbarkeit und die Chance auf bessere Erträge bei steigenden Zinsen. Nachteile sind das nicht garantierte Kapital und mögliche Wertschwankungen.

Die aktuellen Zinssätze für risikolose Anlagen in Deutschland lassen sich grob mithilfe der sogenannten Zinsstrukturkurve ablesen (hier findest du auch einen Beitrag über dieses Thema im Kontext Optionshandel).

Langfristige Festgelder derzeit unattraktiv

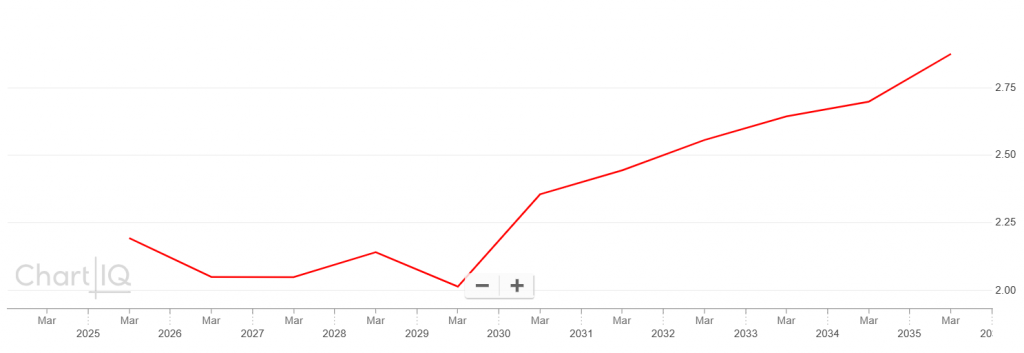

Die nachfolgende Abb. 2) zeigt die Rendite deutscher Staatsanleihen für die Laufzeiten 2025 bis 2035 (Stand 31.03.2025). Aktuell ist das vordere Ende der Zinskurve am attraktivsten (was auch als inverse Zinsstruktur bezeichnet wird) – und das trotz der kurzen Laufzeit: Denn hier liegt die Rendite oberhalb der 2,75%-Marke. Solche Renditen kann man aktuell mit Tagesgeldern oder Geldmarktfonds erhalten. Allerdings dürfte das Zinsniveau in naher Zukunft tendenziell fallen, wenn die Europäische Zentralbank (EZB) Zinssenkungen vollziehen wird.

Wer längere Laufzeiten wählt, z. B. bei Festgeldanlagen, bekommt derzeit eine geringere Verzinsung, was natürlich wenig attraktiv erscheint. Normalerweise haben längere Laufzeiten auch eine höhere Verzinsung als die kürzeren.

Abb. 2) Zinsstruktur Deutschland (2025–2035), Quelle: boerse-Stuttgart.de

Der Feind beim Geld anlegen: die Inflation

Nachdem wir die wichtigsten sicheren Geldanlagen besprochen haben, müssen wir uns nun dem Thema widmen, das die meisten Anleger gerne übersehen: die Inflation.

Die Inflation stellt für sicherheitsorientierte Geldanleger eine besondere Herausforderung dar. Denn sie beschreibt einen allgemeinen Anstieg des Preisniveaus und führt somit zu einer Geldentwertung über die Zeit. Für Anleger bedeutet dies, dass die Kaufkraft ihres Ersparten schleichend abnimmt, wenn die Rendite nicht mindestens die Inflationsrate ausgleicht.

Hier wird auch der Unterschied zwischen nominaler und realer Rendite wird deutlich: Während die nominale Rendite den reinen Zinsertrag angibt, berücksichtigt die reale Rendite den Kaufkraftverlust durch die Inflation. Bei einer Inflationsrate von 2% und einem Zinssatz von 1% auf dem Sparkonto ergibt sich trotz positiver nominaler Rendite daher eine negative reale Rendite von -1%.

Warum "sicher" Geldverlust bedeutet

Für sicherheitsorientierte Anleger ist das besonders problematisch, da klassische sichere Geldanlagen wie Sparbücher oder Festgeld in Zeiten niedriger bzw. Nullzinsen oft nicht ausreichen, um die Inflation auszugleichen. Eine ausschließliche Fokussierung auf risikolose Anlagen birgt langfristig gesehen daher ein höheres Risiko, da der Kaufkraftverlust den nominalen Zinsertrag übersteigt, der auf dem Kontoauszug zu sehen ist. Denn was bringt uns eine Verdopplung des Kapitals binnen 20 Jahren, wenn bis dahin die Preise für Miete, Essen, Energie und Co. noch viel stärker gestiegen sein werden?

Auswirkung der Inflation auf bestimmte Anlageklassen

Die Inflation wirkt sich unterschiedlich auf verschiedene Anlageklassen aus – je nachdem, wie flexibel diese auf Preissteigerungen reagieren können. Während manche Investments von einem Inflationsanstieg profitieren oder zumindest stabil bleiben, geraten andere deutlich unter Druck. Daher ist es wichtig, die jeweiligen Auswirkungen zu kennen, um das eigene Portfolio entsprechend anzupassen.

- Aktien können einen gewissen Inflationsschutz bieten, da Unternehmen ihre Preise oft an die Inflation anpassen können.

- Bei moderater und stabiler Inflation entwickeln sich Aktien historisch gut.

- Plötzliche starke Preisanstiege können jedoch zu Verwerfungen am Aktienmarkt führen, da sie die Margen und Bewertungen unter Druck setzen. Bei hoher Inflation schneiden Rohstoff- und Energieaktien tendenziell besser ab, während Finanz- und IT-Werte leiden.

- Festverzinsliche Anlagen wie Anleihen bieten keinen guten Inflationsschutz.

- Da Zinsen und Tilgung fest sind, verlieren sie bei steigender Inflation real an Wert.

- Für aktive Anleihenmanager können sich jedoch auch Chancen ergeben, z. B. durch strategische Positionierung.

- Immobilien bieten einen gewissen Inflationsschutz, da Mieten oft an die Inflation gekoppelt sind.

- Allerdings wirken sich steigende Zinsen negativ auf Immobilienbewertungen aus.

- Längerfristig sollten Immobilien einen guten Inflationsschutz bieten.

- Rohstoffe haben sich historisch in Zeiten hoher Inflation oft gut entwickelt.

- Insbesondere Energie- und Industriemetalle können von Inflation profitieren.

Strategien für den langfristigen Kapitalerhalt

Um ihr Geld nicht nur sicher anzulegen, sondern das Kapital langfristig auch auf realer (also inflationsbereinigter Basis) zu erhalten und zu vermehren, müssen Anleger somit aus dem Vollen schöpfen. Das bedeutet, sie müssen Anlageklassen beimischen, die höhere Renditen erwirtschaften. Hierzu gehören in erster Linie Aktieninvestments, die Produktivvermögen repräsentieren.

Geld anlegen mit Produktivvermögen

Das sogenannte Produktivvermögen umfasst Vermögenswerte, die der Leistungserstellung und Produktion dienen. Aktien verbriefen Eigentumsanteile an Unternehmen und damit indirekt am Produktivvermögen dieser Unternehmen. Aktionäre sind somit anteilige Eigentümer des Produktivvermögens. Durch den Besitz von Aktien partizipieren Anleger an der Wertschöpfung und dem Wachstum der Unternehmen und damit der Volkswirtschaft insgesamt.

Heutzutage ist das nicht nur über Einzelaktien, sondern gerade mit Exchange Traded Funds (ETFs), die in Tausende Unternehmen investieren, sehr einfach und kostengünstig möglich. Als Investment in das Produktivvermögen einer Volkswirtschaft haben Aktien langfristig das Potenzial, durch Wirtschaftswachstum an Wert zu gewinnen.

Das folgende Video zeigt auf, welch attraktive Renditen für langfristige Aktieninvestoren drin sind. Auswertungen zeigen z. B. für den US-Aktienmarkt seit 1900 eine jährliche Rendite von 9,6% p.a. – selbst nach Abzug der Inflation lag die reale Rendite bei 6,4% p.a. Gegenüber Tagesgeld- und Festgeldsparern haben Aktienanleger somit ganz klar die Nase vorn – sofern sie die zwischenzeitlichen Schwankungen akzeptieren und auf eine ausreichende Streuung achten.

Weitere Anlageklassen wie Anleihen (Staats- und Unternehmensleihen) mit unterschiedlichen Laufzeiten sowie eine Beimischung von Gold sorgen langfristig aufgrund der unterschiedlichen Charakteristika für eine Stabilisierung des Gesamtdepots. Sie sind somit ebenfalls empfehlenswert, wenn es darum geht, das eigene Geld sicher anlegen zu wollen. Ein einfaches, aber sehr interessantes Konzept, bei dem Anleger eine breite Diversifikation erreichen können, bieten z. B. ETFs wie der Arero Weltfonds.

Aktien, Anleihen und Rohstoffe in einem Produkt

- Breite Streuung: Der Fonds investiert weltweit in Aktien, Anleihen und Rohstoffe. Die Aufteilung ist in der Regel: 60% Aktien, 25% Anleihen und 15% Rohstoffe.

- Passive Anlagestrategie: Der Fonds bildet Indizes nach und verfolgt keine aktive Anlagestrategie. Dies hält die Kosten niedrig.

- Regelbasierte Anpassung: Die Gewichtung der Anlageklassen wird regelmäßig (in der Regel jährlich) auf die Zielallokation zurückgeführt (sogenanntes Rebalancing).

- Transparenz: Die Zusammensetzung und Anlagestrategie des Fonds sind klar definiert und nachvollziehbar.

- Langfristiger Ansatz: Der Fonds ist für langfristige Anleger konzipiert, die von der Entwicklung der globalen Wirtschaft profitieren möchten.

- Wissenschaftliche Grundlage: Die Anlagestrategie basiert auf finanzwissenschaftlichen Erkenntnissen, insbesondere der modernen Portfoliotheorie.

Multi-Asset-Fonds dieser Art gehören dementsprechend zu den besten Wertanlagen. Denn sie bieten Anlegern eine einfache Möglichkeit, um mit einer einzigen Anlage breit diversifiziert und kostengünstig in die globalen Finanzmärkte zu investieren, ohne dabei alles auf eine Karte setzen zu müssen. In den letzten fünfeinhalb Jahren (Stand 31.03.2025) lieferte das Anlageprodukt eine jährliche Rendite von über 6% pro Jahr, und das bei deutlich geringeren Schwankungen gegenüber dem Aktienmarkt. Dementsprechend ist das eine gute Möglichkeit, um das eigene Geld sicher anlegen und vermehren zu können.

Alternative? Optionshandel!

Neben einem Investment in qualitativ hochwertige Aktien oder ETFs existiert mit dem Optionshandel eine attraktive Ergänzung für jene Anleger, die einen relativ regelmäßigen Einkommensstrom aus ihrem Kapital generieren möchten. So lassen sich beim Optionshandel z. B. durch den Verkauf von Calls auf Aktien, die man besitzt, zusätzliche Renditen einfahren. Mit dem Verkauf von Puts auf Qualitätsaktien kann man ebenfalls Renditen erwirtschaften oder aber den Einstiegspreis reduzieren. Wie das geht, erfährst du in unserem E-Book.

Was sind Optionen?

In unserem Beitrag zum Thema „Was sind Optionen?“ findest du alle weiteren interessanten Infos zu dieser Frage.

Fazit zum sicheren Geld anlegen: Wer gut essen will ...

Ganz nach dem Motto von André Kostolany, der einst sagte „Wer gut essen will, kauft Aktien; wer gut schlafen will, kauft Anleihen“, sollten Anleger genau prüfen, welchen Teil ihres Kapitals sie sicher, also völlig risikolos anlegen möchten bzw. können.

Denn langfristig führt die einzig und allein auf Sicherheit fokussierte Geldanlage genau zum Gegenteil: Die Inflation frisst die nominalen Erträge auf und reduziert auf lange Sicht die reale Kaufkraft, anstatt sie zu erhöhen. Ohne ein breites Portfolio mit Aktien, Anleihen und Rohstoffen wird es also nicht gehen, wenn man sein Geld sicher anlegen und dabei auch in ferner Zukunft „gut essen“ will.

Das könnte dich auch interessieren:

- Geld anlegen im Ruhestand: So sicherst du dir ein entspanntes Leben nach der Rente

- 10.000 Euro anlegen – So legst du dein Geld gewinnbringend an!

- Die Suche nach der Besten: aktuelle Geldanlagen für private Investoren

- Tagesgeld oder Festgeld: Welche Anlage passt zu dir?

- Wie du mehr Geld verdienen kannst: So funktioniert’s!

- Wie du online Geld verdienen kannst: dein Leitfaden zu 200 bis 500 € pro Tag

- Was ist ein Privatier?

- Unsere Aktienanalysen mit echten Beispielen aus dem Optionshandel!

- Unser YouTube-Kanal

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

-

David

- Veröffentlicht: