ezzy » Optionshandel » Calendar Call Spread

Der Calendar Call Spread ist eine beliebte Optionsstrategie, die sich besonders in Seitwärtsmärkten bewährt. Durch den Verkauf einer kurzfristigen Call-Option und den gleichzeitigen Kauf einer langfristigen Call-Option mit demselben Basispreis (Strike) können Investoren vom unterschiedlichen Zeitwertverfall profitieren.

Die Strategie bietet zudem ein begrenztes Risiko und kann durch steigende Implizite Volatilität (IV) zusätzlich an Wert gewinnen. Diese Strategie eignet sich daher ideal für Trader, die auf moderate Kursbewegungen setzen und von einem steigenden Volatilitätsumfeld profitieren möchten, während das Risiko auf die bezahlte Nettoprämie begrenzt bleibt.

Diese Optionsstrategie besteht aus zwei Komponenten: dem Verkauf einer Call-Option mit kurzer Laufzeit und dem gleichzeitigen Kauf einer Call-Option mit längerer Laufzeit, wobei beide Optionen denselben Basispreis (Strike) haben.

Die Wahl des Strikes beeinflusst schließlich den Bias der Strategie: Wählt man einen Basispreis am Geld (ATM), dann ist die Strategie neutral ausgerichtet. Je weiter weg der Strike vom aktuellen Kurs des Basispreises gewählt wird, desto bullisher bzw. bearisher wird die Ausrichtung der Strategie.

| Ziel | Einkommen generieren – vorwiegend in Seitwärtsmärkten | |||

| Komplexität/Erfahrung | mittel | |||

| Anzahl und Typ der Optionen | 2 Optionen:

|

|||

| maximaler Gewinn | Tritt ein, wenn der Basiswert zum Verfall des kurzlaufenden Calls am Strike notiert | |||

| maximaler Verlust | Kosten für bezahlte Nettoprämie | |||

| Marktrichtung | neutral | |||

| gewünschte Richtung der impliziten Volatilität | steigend | |||

Der Investor setzt darauf, dass der Kurs des Basiswerts kurzfristig seitwärts tendiert, sodass die verkaufte kurzfristige Option wertlos verfällt. Gleichzeitig setzt er auf Erhöhung der Volatilität, von der die gesamte Position profitieren würde. Diese Strategie nutzt auch den unterschiedlichen Zeitwertverlust der Optionen. Dabei zielt sie darauf ab, von der Differenz der Optionsprämien zu profitieren.

In der Regel wird dieser Trade nicht bis zum Ende der Laufzeit des Long Calls gehalten, sondern nach Erreichen eines bestimmten Kursziels oder beim Verfall des kurzlaufenden Short Calls geschlossen. Alternativ kann nach dem wertlosen Verfall des kurzlaufenden Calls ein neuer Call mit selbem Strike verkauft werden (mit kürzerer Laufzeit als der bestehende Long Call) und damit erneut ein Calendar Spread initiiert werden.

| Bewertung | Beschreibung | |

| maximaler Gewinn | Wert des Long Calls abzgl. anfängliche Kosten für den gesamten Calendar Spread | Wird dann realisiert, wenn der Basiswert am Verfallsdatum der kurzfristigen Option am Ausübungspreis notiert |

| maximaler Verlust | Kosten für Long Call abzgl. Prämieneinnahme für Short Call | Begrenzt auf die gezahlte Nettoprämie |

| Break-Even | komplex, Schätzung notwendig | Da zwei Optionen mit unterschiedlichen Laufzeiten gehandelt werden, gibt es auch zwei Break-Evens, die jedoch von der impliziten Volatilität abhängig sind. |

… im Basiswert ein Seitwärtstrend und kein großer Ausbruch nach oben oder unten erwartet wird.

… man vom Zeitwertverfall profitieren möchte.

… aktuell eine eher niedrige Implizite Volatilität herrscht und man erwartet, dass sich diese eher nach oben bewegt („reversion to the mean“). Da der länger laufende Long Call stärker auf einen Volatilitätsanstieg reagiert, als der kurzlaufende Short Call, profitiert die Strategie insgesamt von einem Anstieg der Impliziten Volatilität.

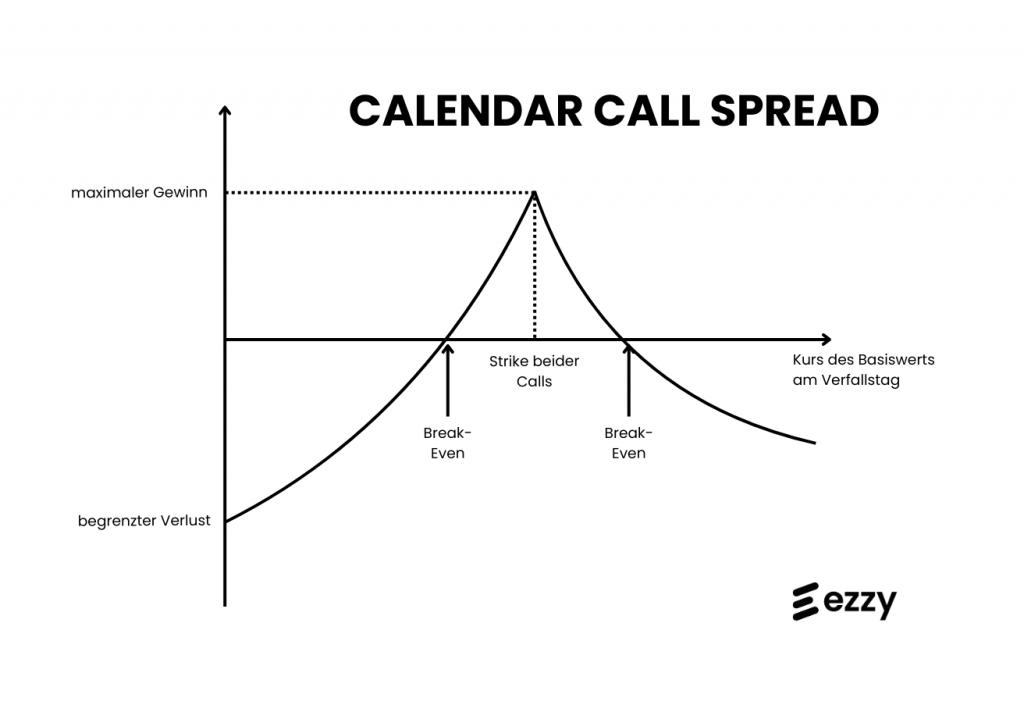

Die folgende Abb. 1) stellt das Auszahlungsdiagramm („Pay-off-Diagramm„) eines Calendar Call Spreads dar. Anhand dessen sollen die verschiedenen Verlaufsmöglichkeiten des Trades erklärt werden.

Wichtig: Wir betrachten dabei stets den Verfallszeitpunkt des kurzlaufenden Short Call!

Angenommen, die Aktie XYZ notiert aktuell bei $100. Ein Investor setzt einen Calendar Call Spread wie folgt auf:

Aktie bei bzw. leicht unter $100

Aktie steigt auf $105

Aktie steigt auf $120

Aktie fällt auf $90

Aktie fällt auf $80

Der Calendar Call Spread profitiert am meisten von einer Seitwärtsbewegung oder leichten Kursschwankungen um den Ausübungspreis herum. Extreme Bewegungen in beide Richtungen können zu Verlusten führen, wobei das Verlustrisiko auf die anfängliche Nettoprämie begrenzt ist.

Der Calendar Call Spread ist eine Optionsstrategie, die aus dem Kauf von Calls mit gleichem Basispreis, jedoch unterschiedlichen Laufzeiten besteht. Da die kurzlaufende Short Call Position stärker an Zeitwert verliert als die langlaufende, profitiert die Strategie insgesamt vom Zeitwertverfall. Gleichzeitig profitiert die langlaufende Option aufgrund des höheren Vegas stärker von einem Anstieg der Impliziten Volatilität als die kurzlaufende. Infolgedessen profitiert die Strategie insgesamt von steigenden Volatilitäten. Es macht also Sinn, einen Calendar Call Spread in Zeiten niedriger IV Ranks zu eröffnen.

Benötigst du weitere Unterstützung? Sieh dir gerne unseren YouTube-Kanal an!

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder widerrufen, können bestimmte Funktionen und Funktionalitäten beeinträchtigt sein.