ezzy » Optionshandel » Die Optionsprämie

Als Optionsprämie bezeichnet man jenen Preis, den der Käufer für eine Option bezahlen muss. Er möchte sich mit der Option einen bestimmten Kaufpreis (Call-Option) bzw. Verkaufspreis (Put-Option) von z. B. einer Aktie zusichern – und muss für diese „Versicherung“ eine Prämie entrichten.

Damit ist die Optionsprämie gleichzeitig der Betrag, den wiederum der Stillhalter beim Verkauf der Option sofort gutgeschrieben bekommt und unabhängig vom weiteren Verlauf des Geschäfts behalten darf. Die Prämie ist seine Kompensation, sich zeitlich befristet zum Verkauf- bzw. Kauf des Basiswertes zu verpflichten.

Die Optionsprämie entspricht schlicht dem zum Verkaufszeitpunkt aktuellen Marktpreis der Option an der Terminbörse, der sich aus Innerem Wert und Zeitwert zusammensetzt.

Die Höhe der Prämie hängt hauptsächlich davon ab, wie wahrscheinlich die Ausübung der Option („Versicherungsfall“) bis zum Laufzeitende ist. Oder anders ausgedrückt: Je wahrscheinlicher die Abnahme- bzw. Auslieferungsverpflichtung eintritt, desto stärker muss der Stillhalter durch die Prämieneinnahme kompensiert werden bzw. desto mehr muss der Optionskäufer für seine Absicherung bezahlen.

Insofern ist die Optionsprämie tendenziell höher, je dichter der Kurs des Basiswertes am Strike-Preis ist (man spricht hier von der sogenannten Moneyness), je stärker der Basiswert im Mittel schwankt und je länger die Option noch läuft. Durch die Auswahl des Basiswertes (stark schwankend bis wenig schwankend), Strike-Preis (nah am Kurs bis weit vom Kurs entfernt) und Laufzeit (eher kurz bis eher lang) kann ein Options Trade mehr oder weniger offensiv eingestellt werden. Das wiederum wirkt sich direkt auf die Höhe der initial vereinnahmten Optionsprämie auswirkt.

Je nachdem, wie offensiv eine Option beim Verkauf ausgerichtet ist, kann der Stillhalter allein schon durch die Vereinnahmung der initialen Optionsprämie eine annualisierte Rendite (bezogen auf das monetäre Commitment und dessen Laufzeit) von oft 15% bis 30% erzielen. Bei offensiven Trades steigt allerdings auch die Wahrscheinlichkeit, dass die Option ausgeübt wird. Hier kommt nun ein weiterer Vorteil des Optionshandels zum Tragen: Optionen können „gerollt“ werden, um eine Ausübung zu vermeiden. Mehr dazu findest du hier.

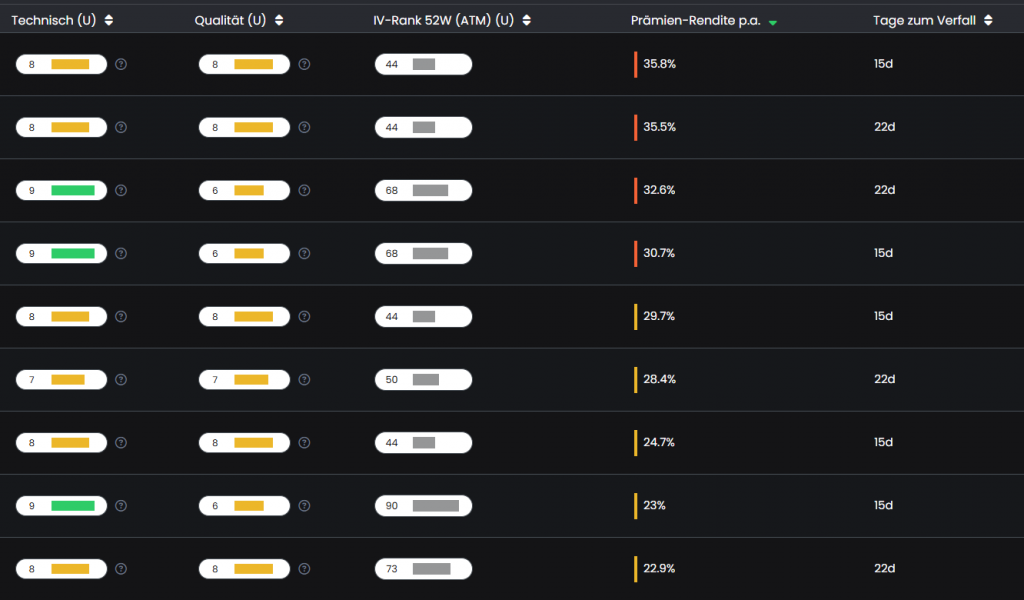

Du willst Theorie direkt anwenden? Filtere nach Prämie/Rendite/Delta und finde Setups, die zu deiner Strategie passen – statt dich durch Optionsketten zu klicken.

Falls Pfizer zum Verfallstag des Puts unter $45 notiert, wird die Option ausgeübt und der Stillhalter bekommt 100 Stück Pfizer-Aktien eingebucht. Seine Kostenbasis liegt durch die Vereinnahmung der Prämie allerdings nur bei $45 – $1,10 = $43,90. Damit ist er besser gestellt, als wenn er die Pfizer-Aktie anfangs zum dann aktuellen Kurs direkt an der Börse gekauft hätte (im Beispiel hätten diese $46,83 gekostet). Der Stillhalter kann sogar weitere Optionsprämien generieren, indem er Call-Optionen auf seinen neuen Aktienbestand verkauft. Zudem profitiert er nun von Dividendenzahlungen und hat dank des niedrigeren Einstandskurses eine höhere persönliche Dividendenrendite.

Falls die Aktie zum Verfall hingegen über $45 notiert, verfällt die Option wertlos. Die Prämie darf der Stillhalter dennoch in voller Höhe behalten und er kann direkt die nächste Option verkaufen. Seine annualisierte Rendite beträgt allein durch die Einnahme der Optionsprämie: ($110 / $4500) * (365 Tage / 39 Tage) = 22,8%.

In der Optionskette bei Estably lassen sich die Marktpreise für verschiedene Optionen auf die Pfizer-Aktie sehr schnell und übersichtlich ablesen.

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder widerrufen, können bestimmte Funktionen und Funktionalitäten beeinträchtigt sein.