ezzy » Bull Put Spreads: regelmäßiges Börseneinkommen mit Sicherheitsnetz

Bull Put Spreads: regelmäßiges Börseneinkommen mit Sicherheitsnetz

Der Optionshandel kann auf den ersten Blick komplex erscheinen, bietet aber viele interessante Möglichkeiten für Anleger, ihre Strategien zu diversifizieren. Insbesondere der Verkauf von Optionen kann eine lukrative Methode sein, um regelmäßige Einnahmen zu erzielen. In diesem Artikel wollen wir uns darauf konzentrieren, warum der Verkauf von Optionen sinnvoll ist, was ein „normaler“ Put ist und welche Chancen und Risiken ein Bull Put Spread bietet.

Warum macht der Optionsverkauf Sinn?

- Einnahmen durch Prämien: Beim Verkauf von Optionen erhält der Verkäufer eine Prämie, die er behalten darf, unabhängig davon, ob die Option ausgeübt wird oder nicht. Ähnlich wie eine Versicherung, die Schäden versichert und dafür Prämien kassiert, bekommt also der Optionsverkäufer eine Prämie dafür, dass er einen bestimmten "Schadensfall" absichert.

- Zeitwertverfall: Optionen verlieren mit der Zeit an Wert, was für den Verkäufer von Vorteil ist, da er von diesem Zeitwertverfall profitieren kann. Aus diesem Grund heißen Optionsverkäufer auch Stillhalter, weil sie durch das Stillhalten mit hoher Wahrscheinlichkeit Geld verdienen können. Für Käufer einer Option ist der Zeitwertverfall logischerweise von Nachteil.

- Rückversicherung: Wie im Versicherungsgeschäft auch, wo Versicherer A sich zum Beispiel gegen bestimmte Schäden wiederum bei Versicherer B rückversichert, können auch Optionsverkäufer ihre Position so gestalten, dass der Verlust von Anfang an begrenzt ist.

Was ist ein Put?

Bevor wir in den Bull Put Spread einsteigen, beginnen wir ganz von vorne. Was ist ein Put? Ein Put ist eine Option, die dem Käufer das Recht (aber nicht die Verpflichtung) gibt, einen Basiswert (z.B. eine Aktie) zu einem festgelegten Preis (dem Ausübungspreis) innerhalb einer bestimmten Zeitspanne zu verkaufen. Der Käufer eines Puts spekuliert darauf, dass der Preis des Basiswerts fallen wird.

Put-Käufer (Long Put): Erwirbt das Recht, den Basiswert zum Ausübungspreis zu verkaufen.

Put-Verkäufer (Short Put): Verpflichtet sich, den Basiswert zum Ausübungspreis zu kaufen, falls der Käufer die Option ausübt.

Verkauft Investor A also einen Put an Investor B, so muss er im Fall eines Schadensereignisses (das heißt, die Aktie, die er versichert hat, fällt zum Verfallsdatum unter den Basispreis) die Aktien des Investors B zum vorher festgelegten Basispreis kaufen. Er wird damit also zu einem normalen Aktionär und hat alle Chancen und Risiken eines Aktieninvestments. Fällt die Aktie sehr stark oder geht gar insolvent, kann der Schaden also sehr groß sein, theoretisch bin zum Totalverlust.

Aber keine Sorge, wie oben erwähnt, lässt sich dieses (wenn auch unwahrscheinliche) Risiko gegen den Kauf einer Rückversicherung aus der Welt schaffen. Diese Strategie wird Bull Put Spread genannt.

Der Bull Put Spread: Prämie mit Absicherung

Ein Bull Put Spread ist eine Optionsstrategie, die darauf abzielt, von einem moderaten Anstieg oder einer Stabilisierung des Basiswerts zu profitieren. Sie wird durch den gleichzeitigen Verkauf eines Puts (Short Put) und den Kauf eines weiteren Puts (Long Put) mit einem niedrigeren Ausübungspreis realisiert.

- Begrenztes Ertragspotenzial: Der maximale Gewinn wird erzielt, wenn der Basiswert über dem höheren Ausübungspreis (der verkauften Put-Option) bleibt. In diesem Fall verfallen beide Optionen wertlos und der Verkäufer behält die vereinnahmte Prämie.

- Begrenztes Risiko: Das Risiko ist auf die Differenz zwischen den beiden Ausübungspreisen abzüglich der erhaltenen Prämie begrenzt. Dies schützt den Anleger vor großen Verlusten, die auftreten könnten, wenn der Basiswert stark fällt.

- Geringe Margin-Anforderung: Der Bull Put Spread erfordert in der Regel geringere Margin-Anforderungen im Vergleich zum bloßen Verkauf eines Puts, was ihn auch für kleinere Konten attraktiv macht.

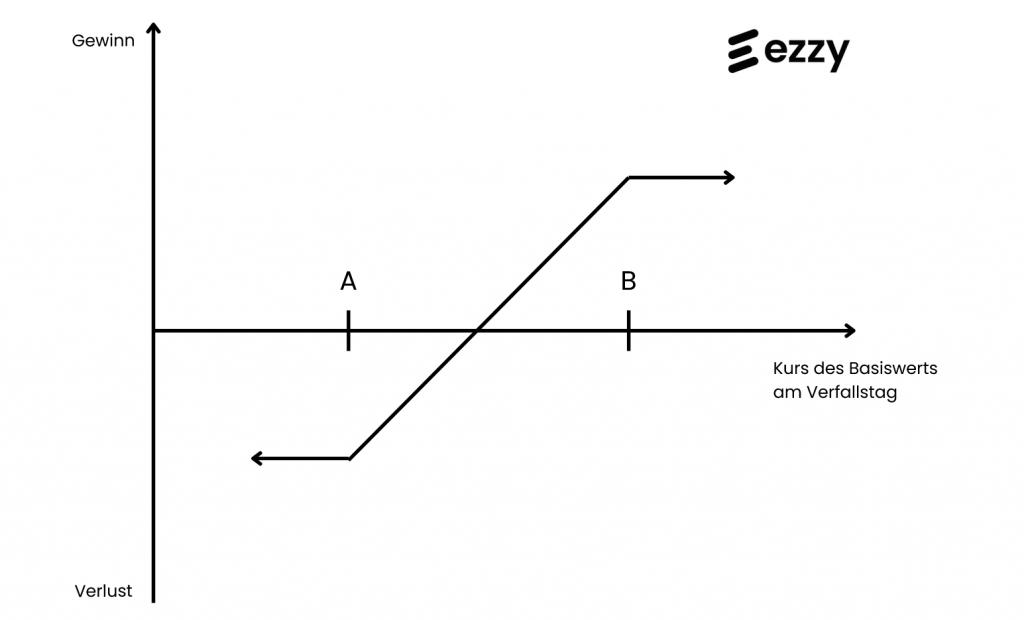

Um das Ganze visuell greifbar zu machen, haben wir folgendes Auszahlungsprofil für diese Strategie erstellt (siehe Abb. 1). A steht für den Basispreis des Long Puts, während B den Basispreis des Short Puts repräsentiert. Schön zu erkennen ist dabei, dass beim Bull Put Spread sowohl der Verlust als auch der Gewinn jeweils beschränkt ist.

Abb. 1) Auszahlungsprofil eines Bull Put Spread

Praxisbeispiel: Bull Put Spread auf die Tesla-Aktie

Um ein konkretes Beispiel mit echten Zahlen zu präsentieren, haben wir am 5. August 2024 um 17.20 Uhr folgenden Bull Put Spread (Laufzeit 20.09.2024) auf die Tesla Aktie eröffnet. Diese notierte zu dem Zeitpunkt bei rund $200. Die Umsetzung erfolgt mit zwei Komponenten:

Verkauf eines Puts mit dem Basispreis $185: Prämieneinnahme von +$998 (in Rot dargestellt)

Kauf eines Puts mit dem Basispreis $180 als Rückversicherung: Prämienkosten von -$847 (in Grün dargestellt)

Die Nettoprämie für diesen Trade beträgt also +$151 und stellt auch unseren Maximalgewinn dar. Der höchste Verlust, den wir bei diesem Trade erleiden können, liegt bei $349.

Abb. 2) zeigt, wie das Ganze in unserer Handelsplattform beim Optionen Broker nach Ausführung der Transaktion aussieht.

Abb. 2) Bull Put Spread auf Tesla

Schauen wir uns jetzt die möglichen Szenarien zum Verfallsdatum an.

Szenario A: Aktie notiert zum Verfall über $185

Notiert die Tesla-Aktie zum Verfallstag über $185, so sieht die Situation beim Bull Put Spread wie folgt aus:

Short Put mit Basispreis 185: Dieser Put verfällt wertlos, weil der Aktienkurs (z. B. $186) über dem Basispreis ($185) liegt. Der Käufer des Puts wird die Option nicht ausüben, da er die Aktie für $185 verkaufen könnte, was unvorteilhaft ist, da er sie für $186 auf dem Markt verkaufen kann.

Long Put mit Basispreis 180: Auch dieser Put verfällt wertlos, weil der Aktienkurs (z. B. $186) über dem Basispreis ($180) liegt. Der Put gibt dem Inhaber das Recht, die Aktie für $180 zu verkaufen, was ebenfalls unvorteilhaft ist, da er sie für $186 auf dem Markt verkaufen kann.

Beide Optionen verfallen wertlos. Das heißt, du behältst die Prämie, die du für den Verkauf des Puts mit Basispreis $185 erhalten hast, abzüglich der Prämie, die du für den Kauf des Puts mit Basispreis $180 gezahlt hast.

Ergebnis: Prämieneinnahme $998 abzgl. Prämienkosten von $847 = +$151 Gewinn

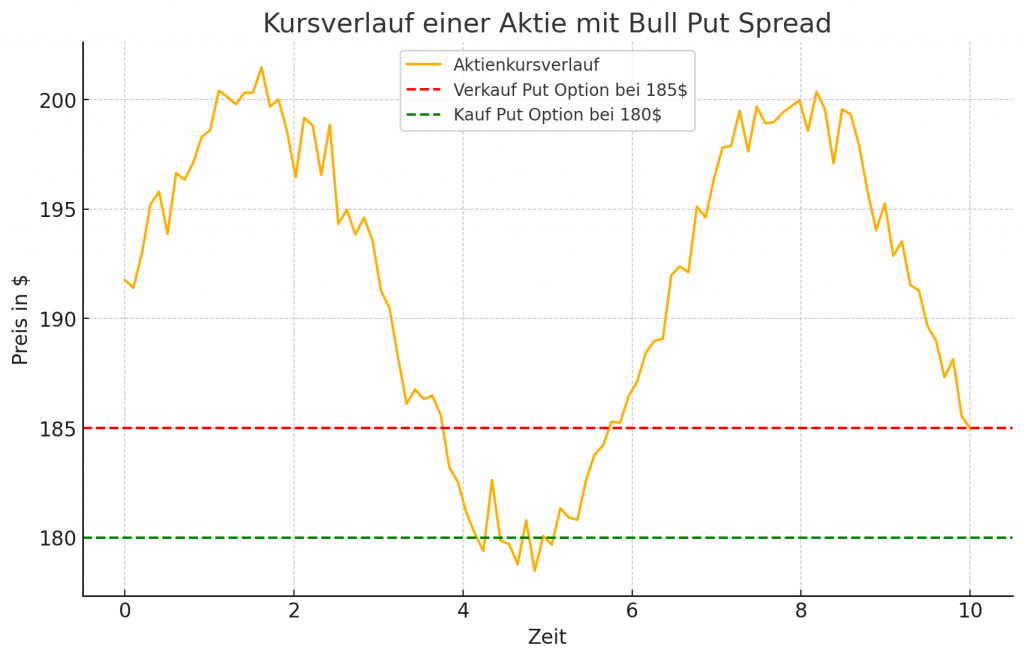

Abb. 3) Kursverlauf Bull Put Spread

Szenario B: Aktie notiert zwischen $180 und $185

Notiert die Aktie zum Verfallstermin unter $185, aber über $180 (dem Basispreis des Long Puts), sieht die Situation wie folgt aus:

Short Put mit Basispreis 185: Du wirst verpflichtet, 100 Aktien je $185 zu kaufen.

Long Put mit Basispreis 180: Verfällt wertlos.

Nehmen wir an, die Tesla-Aktie notiert zum Verfallstermin bei $183.

Ergebnis: Nettoprämie von $151 abzgl. Aktienkursverlust (185 − 183)*100 = -$49 Verlust

Szenario C: Aktie notiert unter $180

Kommen wir nun zum letzten Szenario, bei dem die Aktie zum Verfallstermin unter $180 schließt, z. B. bei $170.

Short Put mit Basispreis 185: Du wirst verpflichtet, 100 Aktien je $185 zu kaufen.

Long Put mit Basispreis 180: Du hast das Recht, die Aktie zu $180 zu verkaufen.

Ergebnis: Nettoprämie + $151 abzgl. Aktienkursverlust (185 – 180)*100 = -$349 Verlust

Das heißt, obwohl die Aktie von $200 auf $170 gefallen ist, haben wir lediglich $349 verloren, weil die Rückversicherung bei $180 dafür gesorgt hat, dass wir an Kursverlusten unter $180 nicht mehr partizipieren – egal, wie tief der Rutsch ausfallen sollte.

Fazit zum Bull Put Spread

Der Verkauf von Optionen, insbesondere durch Strategien wie den Bull Put Spread, kann eine interessante Möglichkeit sein, um das eigene Portfolio zu diversifizieren und regelmäßige Einnahmen zu erzielen. Zwar fallen die Prämien hier aufgrund der „Rückversicherung“ mittels eines Long Puts geringer aus. Dafür haben Stillhalter auch dann keine schlaflosen Nächte, wenn es an den Märkten so richtig kracht. Der Verlust nach unten ist nämlich von Beginn an begrenzt und sorgt übrigens auch dafür, dass die notwendige Margin sehr gering ausfällt.

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

-

David

- Veröffentlicht: