Was beschreibt der Optionsgrieche Gamma?

Auf Delta folgt Gamma. Somit schauen wir uns im Folgenden einmal den Optionsgriechen Gamma genauer an.

Erinnerung: Delta

Das Delta beschreibt, wie stark

Der Optionsgrieche Gamma beschreibt, wie stark sich das Delta ändert, wenn sich der Kurs des Basiswerts um eine Geldeinheit ändert (ceteris paribus, das heißt, alle anderen Faktoren bleiben gleich). Insofern steht das Gamma für die Änderungsrate des Deltas, und zwar in Abhängigkeit von Kursänderungen des Basiswerts. Mathematisch ausgedrückt bedeutet das Folgendes: Das Gamma entspricht der ersten Ableitung des Deltas nach dem Kurs des Basiswertes.

Für physikbegeisterte Leser: Der Zusammenhang Basispreis – Delta – Gamma ist vergleichbar mit dem Modell der Bewegung von bspw. einem Auto. So entspricht der Basispreis der zurückgelegten Strecke, das Delta entspricht der Geschwindigkeit (erste Ableitung) und das Gamma der Beschleunigung (zweite Ableitung).

Kleines Gamma – großes Gamma

Ein kleines Gamma steht für ein eher gleichbleibendes, stabiles Delta. Ein stabiles Delta steht wiederum für eine recht konstante Änderungen des Optionspreises. Ein großes Gamma hingegen deutet auf starke Änderungen im Delta und somit im Optionspreis hin. Damit repräsentiert der Optionsgrieche Gamma die Volatilität des Optionspreises und drückt aus, wie viel „Überraschungspotenzial“ in der Option steckt.

Optionshändler, die auf eine tendenziell absehbare Optionspreisentwicklung setzen möchte, können sich dementsprechend an niedrigen Gamma-Werten orientieren. Denn grundsätzlich ist Gamma am größten, wenn eine Option nahe am Geld notiert. Das heißt, hier sind Delta und Optionspreis besonders sensitiv. Ebenso weisen Optionen mit kurzen Restlaufzeiten ein höheres Gamma auf als solche mit noch langen Restlaufzeiten. Umgekehrt ist das Gamma am niedrigsten, wenn eine Option entweder tief im Geld oder weit aus dem Geld ist. Hier ist das Delta entsprechend relativ unempfindlich gegen Preisveränderungen im Basiswert.

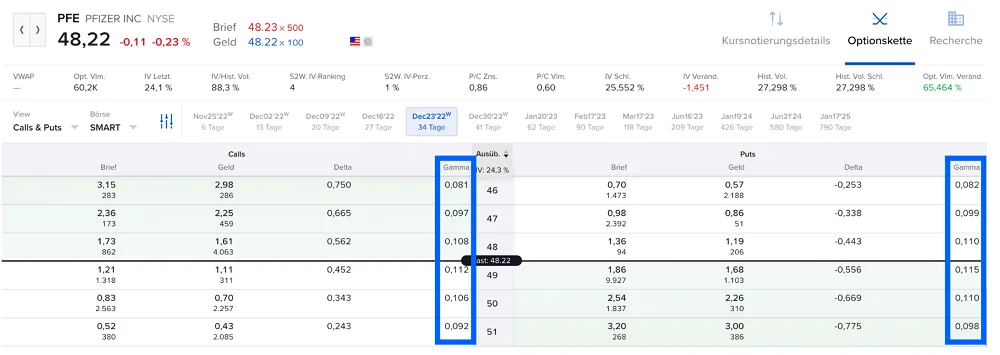

Übersicht in der Optionskette

Der Optionsgrieche Gamma lässt sich über die Optionskette ganz einfach für Optionen verschiedenster Laufzeiten ablesen.

Fortschritt Kennzahlen:

Möchtest auch du regelmäßiges Börseneinkommen erzeugen?

Wie schön wäre es, wenn man als Anleger auch regelmäßige Einnahmen auf das eigene Kapital generieren könnte, und zwar unabhängig vom Auf und Ab an den Märkten? Die gute Nachricht: Wir alle können eine „Ein-Mann-Versicherung“ starten. Wir zeigen dir, wie das Ganze funktioniert und warum der Verkauf von Put-Optionen eine hervorragende Einkommensstrategie darstellt.

Wachse mit anderen Tradern, die ihr Börseneinkommen aufbauen wollen – genau wie du!