ezzy » Optionshandel » Der Optionsgrieche Delta Δ

Der Optionsgrieche Delta gilt als der wohl wichtigster „Grieche“ im Optionshandel. Beim Delta handelt es sich um die relevanteste und dennoch um eine recht einfach zu verstehende Sensitivitätskennzahl. Wenn man sich mit nur einem Griechen beschäftigen möchte, dann sollte es definitiv das Delta sein!

Delta macht die Empfindlichkeit einer Option auf Preisveränderungen im Basiswert leicht greifbar. Somit hat er in der Praxis eine große indikative Bedeutung für den Optionshandel. Die mathematisch genaue Definition lautet dabei wie folgt.

Grundsätzlich kann der Optionsgrieche Delta Werte zwischen -1 und +1 annehmen. Der Optionsgrieche Delta von Put-Optionen kann dabei zwischen -1 und 0 liegen, jener von Call-Optionen zwischen 0 und +1.

Die gängigste Interpretationsweise des Deltas ist die Ausübungswahrscheinlichkeit. Dementsprechend kann man diesen Optionsgriechen auch als die Wahrscheinlichkeit verstehen, mit der eine Option zum Laufzeitende im Geld notiert und somit ausgeübt wird.

Den Optionsgriechen Delta kann man dementsprechend nutzen, um einen Trade passend zur eigenen Risikofreudigkeit bzw. zum gewünschten Risikoprofil der Strategie aufzusetzen. Hier wird die Transparenz und Flexibilität im Optionshandel besonders deutlich.

Der Optionsgrieche Delta lässt sich durch mathematische Berechnungsmodelle ermitteln. In der Praxis übernimmt dies jedoch die Handelsplattform aus aktuellen Marktdaten. Da Optionspreise an freien Märkten gebildet werden und keine Bank (wie z. B. bei Optionsscheinen) zwischengeschaltet ist, können die Risikoindikatoren nicht verzerrt werden.

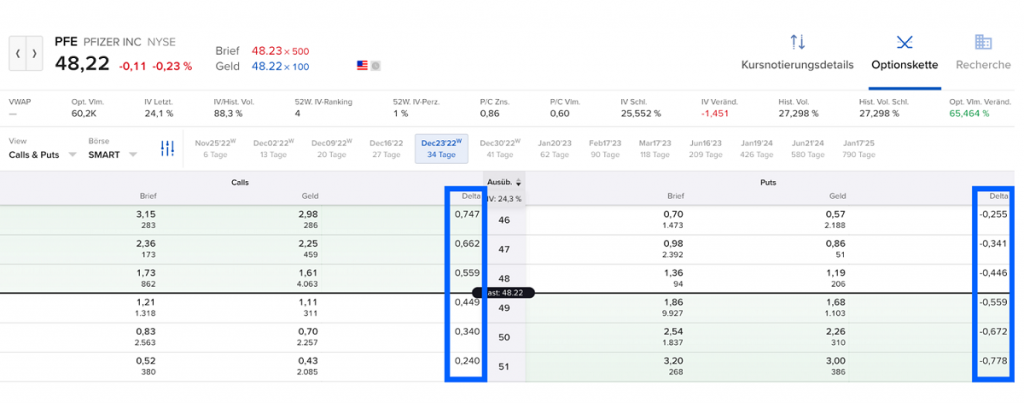

In der sogenannten Optionskette (siehe Abb. 1) können die Griechen für Optionen verschiedener Basispreise (Strike-Preise) und Laufzeiten eingeblendet und bequem abgelesen werden. Man bekommt durch die Delta-Spalte somit einen sehr praktischen Überblick über die Ausübungswahrscheinlichkeiten verschiedener Optionen. Zudem kann man so recht schnell erkennen, welche Optionen z. B. zu attraktiven Prämien gekauft bzw. verkauft werden können.

Die folgenden beiden Abbildungen zeigen den Optionsgriechen Delta in Abhängigkeit vom Kurs des Basiswerts (hier: Pfizer; aktueller Kurs $48,22). Die dargestellten Diagramme beziehen sich dabei auf den 48er Put (siehe Abb. 2) bzw. 48er Call (siehe Abb. 3), die beide dementsprechend nah am Geld notieren ($0,22 Abstand zum Strike-Preis).

Zum aktuellen Kurs bewertet der Markt die Ausübungswahrscheinlichkeit des Puts entsprechend mit ungefähr 44% und die des Calls mit 56%. Würde der Aktienkurs nun bspw. auf $47 fallen, dann verschieben sich die Deltas dementsprechend. Der Put hätte somit ein Delta von rund -0,75. Der Optionsgrieche Delta des Calls läge hingegen bei +0,25. Demnach steigt die Ausübungswahrscheinlichkeit des Puts und die des Calls sinkt.

In diesem Szenario würden sich folglich auch die Preise der beiden Optionen passend dazu verändern. Dies lässt sich durch die mathematische Definition des Optionsgriechen Delta herleiten: Fällt der Kurs der Pfizer Aktie von $48 auf $47, dann entspricht dies einer Veränderung um -$1. Bei einem Delta von -0,44 würde sich ein Put somit um -$1 x -0,44 = +$0,44 verteuern. Dies ist aufgrund der deutlich gestiegenen Ausübungswahrscheinlichkeit auch plausibel. Die ermittelte Preisänderung der Option muss dann noch mit dem aktuellen Optionspreis verrechnet werden. Kostet die Put-Option z. B. aktuell $0,76, dann wäre ihr neuer Preis $1,20.

Der Call würde sich hingegen um -$1 x 0,56 = -$0,56 verbilligen. Ein um $1 steigender Aktienkurs auf $49 hätte schließlich den genau gegenteiligen Effekt.

Der Optionsgrieche Delta ist nicht nur vom Kurs des Basiswertes, sondern auch von der Restlaufzeit der Option abhängig. Die oben dargestellten Kurven verlaufen bei einer nur kurzen Restlaufzeit steiler und bei einer langen Restlaufzeit flacher. Folglich führen Preisschwankungen des Basiswertes bei kurzen Restlaufzeiten auch zu tendenziell höheren Schwankungen in der Option. Da das Delta als „Ausübungswahrscheinlichkeit“ interpretiert werden kann, ist dies auch nachvollziehbar. So kann sich die Ausübungswahrscheinlichkeit bei großen Schwankungen kurz vor Laufzeitende noch stark ändern.

Bisher gibt uns der Optionsgrieche Delta Auskunft über die Ausübungswahrscheinlichkeit einer einzelnen Option, und zwar in Abhängigkeit von Preisänderungen des Basiswertes. Damit liefert das Delta erste Anhaltspunkte, welche Risiken bspw. hinter dem Verkauf einer Put-Option (Short Put) mit einem bestimmten Basispreis und einer bestimmten Laufzeit stecken.

Damit allein ist jedoch noch nicht klar, welches monetäre Schwankungsrisiko in der Optionsposition aktuell gebunden ist. Mit einer sehr einfachen Hochrechnung auf die gesamte Positionsgröße kann der Optionsgrieche Delta jedoch auch das leisten. Man spricht dabei im Englischen auch vom sogenannten „Position Delta“.

Position Delta = Anzahl gehaltener Optionen x Kontraktgröße (i.d.R. 100) x Delta

Das Position Delta gibt damit einen guten Anhaltspunkt für das monetäre Schwankungsrisiko einer Optionsposition, und zwar bezogen auf eine Preisveränderung im Basiswert um eine Geldeinheit (z. B. $1). Damit kann z. B. abgeschätzt werden, wie eine Hedging-Position gestaltet werden müsste, um die Optionsposition vor Verlusten zu schützen. Man bezeichnet den Aufbau von Hedging-Positionen, die dem Optionsgriechen Delta einer bestehenden Optionsposition entgegenwirken, als Delta-Hedging. Gelingt es, Wertschwankungen der Bestandsposition ganz zu neutralisieren, spricht man schließlich von einem Delta-neutralen Hedge.

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder widerrufen, können bestimmte Funktionen und Funktionalitäten beeinträchtigt sein.