ezzy » Optionshandel » In the Money (ITM) – eine Option im Geld

Der Begriff „In the Money“ (ITM) steht für eine Ausprägung der Moneyness (Geldnähe) einer Option. Wie der Name vermuten lässt, geht es um Optionen, die im Geld notieren.

Dies steht als verkürzte Schreibweise für immer die selbe Situation:

Der Kurs des Basiswerts hat den Strike-Preis bereits überschritten (Call-Option) bzw. unterschritten (Put-Option), sodass sich die Option in der „Ausübungszone“ befindet.

Die Option besitzt einen positiven Inneren Wert und wird somit ausgeübt, falls der Verfallstermin unmittelbar bevorstünde.

Die Option besteht in Summe aus innerem Wert und Zeitwert.

Notiert der Basiswert zur Fälligkeit der Option unterhalb des vereinbarten Preises, entsteht für den Inhaber der Option ein wirtschaftlicher Vorteil. Denn aufgrund des darüberliegenden Ausübungspreises der Option kann er die Aktie durch Ausübung der Option zu besseren Konditionen verkaufen als über die Börse. Daher macht eine Ausübung für den Inhaber Sinn. Man bezeichnet die Option als „In the Money“, also im Geld.

Die Option hat zum Fälligkeitstermin dementsprechend einen positiven Inneren Wert, da ihre Ausübung einen wirtschaftlichen Vorteil erbringt. Ist eine Option zum Verfallszeitpunkt im Geld, realisiert der Optionsinhaber somit einen Gewinn, und zwar genau den Inneren Wert der Option (abzüglich dem initial bezahlten Preis beim Kauf der Option).

Der Verkäufer (Stillhalter) der Option wird in diesem Fall in die Pflicht genommen. Er muss den Basiswert zum Strike-Preis abnehmen, darf seine initial eingenommene Optionsprämie allerdings behalten. Da der aktuelle Kurs des Basiswertes unterhalb des Strike-Preises liegt, ist der Stillhalter mit seiner nun erworbenen Aktienposition ggfs. im Verlust. Seine Gewinnschwelle liegt beim Strike-Preis abzüglich der initial vereinnahmten Optionsprämie.

Eine In the Money-Option führt zum Verfallszeitpunkt somit immer zum gleichen Ergebnis: Sie wird ausgeübt. Für den Marktwert der Option ergibt sich Folgendes: Notiert eine Option „im Geld“, ist sie preislich teurer als am Geld und wesentlich teurer als aus dem Geld.

Die Pfizer-Aktie (PFE) steht aktuell bei $48 und wir betrachten eine Put-Option auf PFE mit einem Strike von $50, deren Verfall unmittelbar bevorsteht.

Die Moneyness der Option berechnet sich wie folgt:

$50 – $48 = $2 (>0)

Die Put-Option ist somit In the Money, also im Geld. Sie besitzt einen Inneren Wert von +$2 und hat aufgrund des bevorstehenden Verfalls nahezu keinen Zeitwert mehr. Entsprechend wird ihr Gesamtwert gegen $2 tendieren. Das Delta der Option wird gegen 1 tendieren und damit eine Ausübungswahrscheinlichkeit von nahezu 100% anzeigen.

Zum Verfallszeitpunkt der Option ist er long in der Option. Das heißt, er hält eine Positionsgröße von +1 Kontrakten. Der Wert liegt bei nahezu $2. Es macht für ihn also Sinn, die Option auszuüben und damit Pfizer-Aktien zu $50 abzugeben. Er hat damit einen „Preisvorteil“ in Höhe des Inneren Werts der Option ($2) realisiert. Um insgesamt profitabel zu sein, muss die Option jedoch nicht nur In the Money, also im Geld sein, sondern auch der initiale Optionspreis „verdient“ worden sein. Unterstellt man, dass er am Anfang einen geringeren Preis für die Option bezahlen musste (z. B. $1), so hat er nach der Ausübung einen Gewinn von $1 erzielt.

Sollte der Innere Wert der Option geringer sein als der initial bezahlte Optionspreis, macht eine Ausübung dennoch Sinn – auch wenn der Inhaber das Geschäft dann mit einem Verlust abschließt.

Also Stillhalter ist er short in der Option. Das bedeutet, er hält eine Positionsgröße von -1 Kontrakten. Der Wert liegt hier dementsprechend bei nahezu -$2. Er wird durch die Optionsausübung in die Pflicht genommen, Pfizer-Aktien zum Strike-Preis abzunehmen. Im Unterschied zum Optionsinhaber hat der Stillhalter ursprünglich den Optionspreis von z. B. $1 als Prämie eingenommen, die er vollständig behalten darf. Er darf den „Einstandspreis“ (hier $50) mit seiner vereinnahmten Prämie verrechnen. Sein Break Even liegt bei $49 und somit unter dem Strike-Preis.

Nachdem er die Pfizer-Aktien zum Strike-Preis von $50 angedient bekommen hat, steht er dadurch mit -$1 pro Aktie im Minus (PFE steht bei $48, der Break Even liegt bei $49). Er ist mit dem Optionsgeschäft somit weiterhin besser gestellt als ein Aktionär, der die Aktie zu $50 (z. B. im Rahmen einer Limit-Order) gekauft hat. Zudem kann er nun Call-Optionen gegen seinen Aktienbestand verkaufen und so weitere Prämieneinnahmen generieren. Man bezeichnet dieses Vorgehen auch als Wheel-Strategie.

Das beschriebene Beispiel stellt die Situation exakt zum Verfallszeitpunkt der Option dar. In der Praxis ist oft noch eine wesentliche Restlaufzeit vorhanden. Dadurch weisen auch In the Money-Optionen in der Regel – zusätzlich zum Inneren Wert – einen Zeitwert auf.

Der Zeitwert bewertet die noch verbleibende Unsicherheit darüber, ob die Ausübung der Option tatsächlich eintreten wird.

In the Money-Optionen besitzen während ihrer Restlaufzeit oft einen höheren Wert als nur den Inneren Wert und eine Ausübungswahrscheinlichkeit kleiner als 100%. Je kürzer die verbleibende Restlaufzeit und je tiefer die Option im Geld notiert, desto stärker tendieren der Restwert gegen den Inneren Wert und die Ausübungswahrscheinlichkeit gegen 100%.

Tief im Geld liegende Optionen weisen oftmals eine geringere Liquidität bzw. ein geringeres Handelsvolumen auf. Das kann bei kleinen Basiswerten den Handel mit solchen Optionen erschweren.

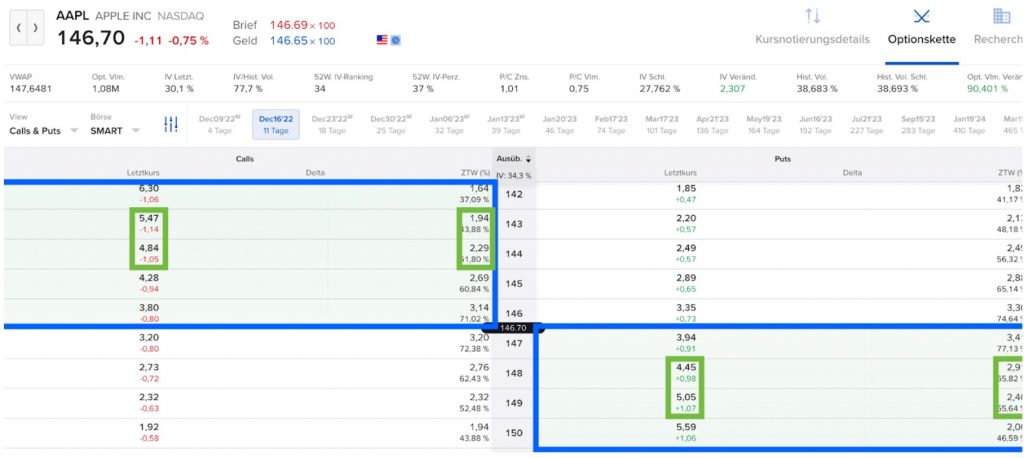

Ein Blick in die Optionskette: Die Optionen im blauen Kasten stellen jeweils reale Call- und Put-Optionen dar, die im Geld notieren. Sie bestehen aus Zeitwert und Innerem Wert (Spalte „Letztkurs“ ist wesentlich höher als der Wert in der Spalte „ZTW“). Je tiefer die Option In the Money, also im Geld ist, desto geringer wird der Anteil des Zeitwerts am Gesamtwert der Option.

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Der Handel mit Wertpapieren und Produkten mit Hebelwirkung birgt ein hohes Risiko und kann nicht für jeden Anleger angemessen sein. Vergewissern Sie sich, dass Sie alle damit verbundenen Risiken vollständig verstanden haben. Der Handel mit Hebel Produkten kann zum Totalverlust Ihres eingesetzten Kapitals führen, und darüber hinaus Verluste nach sich ziehen. Die vollständige Risikowarnung finden Sie in unseren Risikohinweisen.

Der Optionen-Handel birgt ein erhebliches Verlustpotenzial. Das Abwicklungsdatum kann bei Optionen-Transaktionen aufgrund von Unterschieden zwischen Zeitzonen und unterschiedlichen Feiertagen variieren. Wenn Sie über verschiedene Optionen-Märkte hinweg handeln, kann es daher vorkommen, dass Sie sich Kapital leihen müssen, um Optionen-Transaktionen abzuwickeln.

DISCLAIMER: Die von der ezzy AG (im Folgenden ezzy) hier dargestellten Informationen dienen nur zu Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. ezzy kann trotz sorgfältiger Arbeitsweise keine Haftung für irrtümliche oder fehlerhafte Inhalte übernehmen. Ein öffentliches Angebot zum Erwerb von Wertpapieren oder Finanzinstrumenten wird von ezzy generell nicht unterbreitet. Mit der Erstellung von Texten und der Weitergabe von Informationen ist ezzy nicht als Vermögens- oder Anlageberater tätig. Alle Entscheidungen bezüglich des Erwerbs oder Verkaufs von Wertpapieren und Finanzinstrumenten sollte auf Grundlage eines individuellen Beratungsgespräches mit dem Bankberater und eines entsprechenden Prospektes getroffen werden.

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder widerrufen, können bestimmte Funktionen und Funktionalitäten beeinträchtigt sein.

Der Kapitalkongress steht vor der Tür! Vom 13.03. bis 20.03.2025 gibt es wertvolle Insights rund um Investments und Börse.

Wir sind auch dabei und zeigen wie man mithilfe unseres Screeners schnell und effektiv gute Options-Trades findet.

Willst du dabei sein? Dann melde dich hier kostenlos an: