ezzy » Optionshandel » Optionen verkaufen – Optionen schreiben

Bei einer Option handelt es sich um ein Termingeschäft, also eine Vereinbarung zum Kauf oder Verkauf eines Basiswerts (z. B. einer Aktie), das zu einem bestimmten Preis und bis zu einem bestimmten Termin in der Zukunft stattfinden soll.

Im Optionshandel gibt es immer zwei Vertragsparteien – den Käufer und den Verkäufer –, die durch den Optionskontrakt in einer sehr simplen und direkten vertraglichen Beziehung zueinander stehen.

Der Käufer einer Option wird auch als ‚Inhaber‘ bezeichnet. Da er im Besitz der Option ist, wird seine Ausrichtung technisch als long bezeichnet.

Der Verkäufer einer Option wird hingegen auch ‚Stillhalter‘ genannt, wobei man das Verkaufen von Optionen oft ‚schreiben‚ nennt. Der Verkäufer ist nach dem Optionsverkauf technisch short. Das heißt, er hält damit einen negativen Bestand (z. B. -1 Stück) der Option in seinem Konto. Das klingt zunächst kompliziert, bedeutet aber in erster Linie nur, dass er vom Wertverfall der Option profitiert – quasi „spiegelbildlich“ zu einem positiven Bestand.

Im Moment des Optionsverkaufs entsteht sofort ein positiver Cashflow für den Stillhalter. Denn er bekommt den Marktpreis der verkauften Option (Optionsprämie) direkt gutgeschrieben. Im Gegenzug muss der Stillhalter seiner Verpflichtung aus der Option nachkommen – sollte die Option durch den Inhaber ausgeübt werden.

Eine Put-Option (Verkaufsoption) wird z. B. dann ausgeübt, wenn der Basiswert zum Verfallstermin unterhalb des Strike-Preises notiert. In diesem Fall muss der Stillhalter Aktien zum Strike-Preis kaufen, darf seine Optionsprämie aber behalten.

Singulärer Verkauf einer einzelnen Optionen als Short Put bzw. Short Call („Plain Vanilla„)

Verkauf einer Option als Teil eines komplexeren Trades, z. B. bei einem Short Strangle. Hier ist der Verkauf nur ein Teil des gesamten Setups. Dementsprechend handelt man zusätzlich noch eine oder mehrere weitere Optionen gleichzeitig. Die Performance ergibt sich dabei aus der Entwicklung aller Positionen in Summe.

Der vorliegende Blogpost fokussiert sich auf das Verkaufen einer einzelnen Option. Im Zentrum stehen daher die vereinnahmte Optionsprämie sowie der mögliche Verlauf des Optionsgeschäfts bis zum Verfallstermin.

Die Optionsprämie wird beim Optionsverkauf sofort eingenommen. Sie darf zudem – unabhängig vom weiteren Verlauf des Optionsgeschäfts – behalten werden und entspricht dem Verkaufspreis der Option. Dadurch ist das Verkaufen von Optionen ein wesentlicher Bestandteil der Einkommensstrategien im Optionshandel.

| hoch | niedrig | |

| erwartete (Implizite) Volatilität | höhere Prämie | niedrigere Prämie |

| Restlaufzeit | höhere Prämie | niedrigere Prämie |

Abstand zum | niedrigere Prämie | höhere Prämie |

Da Optionen zeitlich begrenzte Termingeschäfte sind, müssen wir uns ebenso anschauen, was während der Laufzeit passieren kann. Das Ziel des Optionsverkäufers ist ein Wertverfall der Option während der Laufzeit. Da wir die Option verkauft haben (Bestand =-1), steigt unser Gewinn, wenn der Optionswert fällt. Wenn die Option zum Laufzeitende vollständig wertlos ist, dann ist unser Gewinn maximal.

Genau hier liegen zwei wesentliche systematische Vorteile für den Verkäufer!

Wenn wir eine Option (mit z. B. 30 bis 45 Tagen Restlaufzeit; Strike unter aktuellem Kurs des Basiswerts) verkaufen, besteht diese ausschließlich aus Zeitwert. Der Zeitwert drückt die verbleibende Unsicherheit aus, ob die Option zum Laufzeitende ausgeübt wird oder nicht. Da der Ausgang des Geschäfts mit dem Verstreichen der Laufzeit immer klarer wird, entweicht nach und nach auch der Zeitwert vollständig aus der Option. Da wir die Option short verkauft haben, profitieren wir als Stillhalter sicher vom Zeitwertverfall – ein systematischer Vorteil, den sich nur Optionsverkäufer zu Nutze machen können.

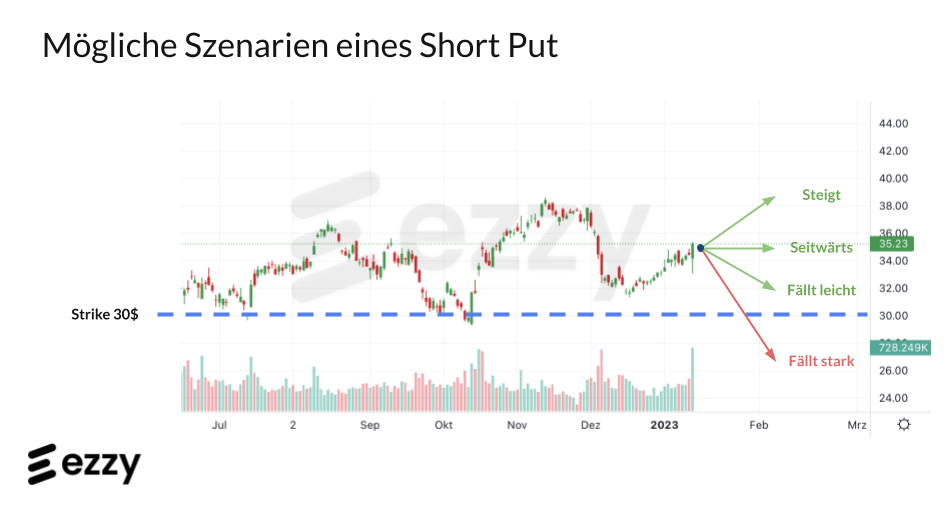

Ob eine Option zum Laufzeitende wertlos verfällt oder nicht, hängt davon ab, ob der Basiswert über oder unter dem Strike-Preis notiert. Ein Put verfällt dann wertlos, wenn der Basiswert zum Verfallszeitpunkt über dem Strike-Preis schließt. Da der Basiswert zum Verkaufszeitpunkt des Puts in aller Regel über dem Strike steht, ergibt sich auch hier ein statistischer Vorteil für den Optionsverkäufer. Seine Strategie geht in drei von vier Fällen auf (siehe Abb. 1).

Der Basiswert steigt während der Laufzeit, läuft seitwärts oder fällt nur leicht (nicht unter den Strike-Preis). In diesen Szenarien wird der Zeitwert nach und nach entweichen. Die Option besitzt keinen inneren Wert und wird zum Laufzeitende wertlos verfallen. Der Verkäufer realisiert den maximalen Gewinn von 100%.

Nur wenn der Basiswert so stark fällt, dass er (spätestens zum Verfallstermin) unterhalb des Strike-Preises notiert, wird die Option ausgeübt. Sie besitzt dann einen inneren Wert, der der Differenz aus dem Strike-Preis und dem Kurs des Basiswertes entspricht. In diesem Fall müssen wir (in der Regel) 100 Stück des Basiswertes zum Strike-Preis kaufen. Selbst dann darf man die beim Verkauf initial eingenommene Optionsprämie behalten – ein weiterer Vorteil, der mit dem Optionsverkauf einhergeht.

Die genannten Vorteile arbeiten übrigens entsprechend gegen den Käufer von Optionen. Somit ist der Optionsverkauf systematisch privilegiert bzw. wesentlich „fehlertoleranter“. Denn man muss nicht (wie auf der Käuferseite) exakt richtig in seinen Annahmen liegen und hat gewisse Sicherheitspuffer, wenn man falsch liegt.

Sobald der Käufer hingegen seinen Long Put bzw. Long Call gekauft hat, beginnt der Zeitwert gegen ihn zu arbeiten. Damit der Käufer bis spätestens zum Verfallstermin seiner Long Option im Gewinn steht, muss er zwingend direktional richtig gelegen haben, und zwar erheblich. Im Fall eines Long Puts muss der Basiswert so stark gefallen sein, dass er den Strike-Preis unterschritten hat, und zwar so sehr, dass die initialen Kaufkosten wettgemacht wurden. Im Unterschied zum Stillhalter (Verkäufer) ist wesentlich stärker festgelegt, wie sich der Basiswert im vorgegebenen Zeitfenster (Optionslaufzeit) entwickeln muss.

Die Motivation der Käuferseite liegt bei Optionen daher entweder im Bereich der Spekulation oder der Absicherung des Depots gegen fallende Märkte.

Bevor man eine Option verkaufen kann, muss man den passenden Basiswert auswählen. Dies kann z. B. eine Aktie oder ein ETF sein. Die Auswahl des richtigen Basiswerts ist für den gesamten Trade von wesentlicher Bedeutung. Immerhin muss dieser langfristig zum Investorenprofil des Anlegers passen. Im Fall einer Put-Option muss der Verkäufer stets damit rechnen, zum Laufzeitende ausgeübt zu werden, also den Basiswert tatsächlich kaufen zu müssen (in der Regel 100 Stück). Daher sollte hier von Anfang an auf eine sehr hohe Qualität geachtet werden. Ebenso kann der Stillhalter – je nach Risikoneigung – einen eher volatilen oder weniger volatilen Basiswert wählen.

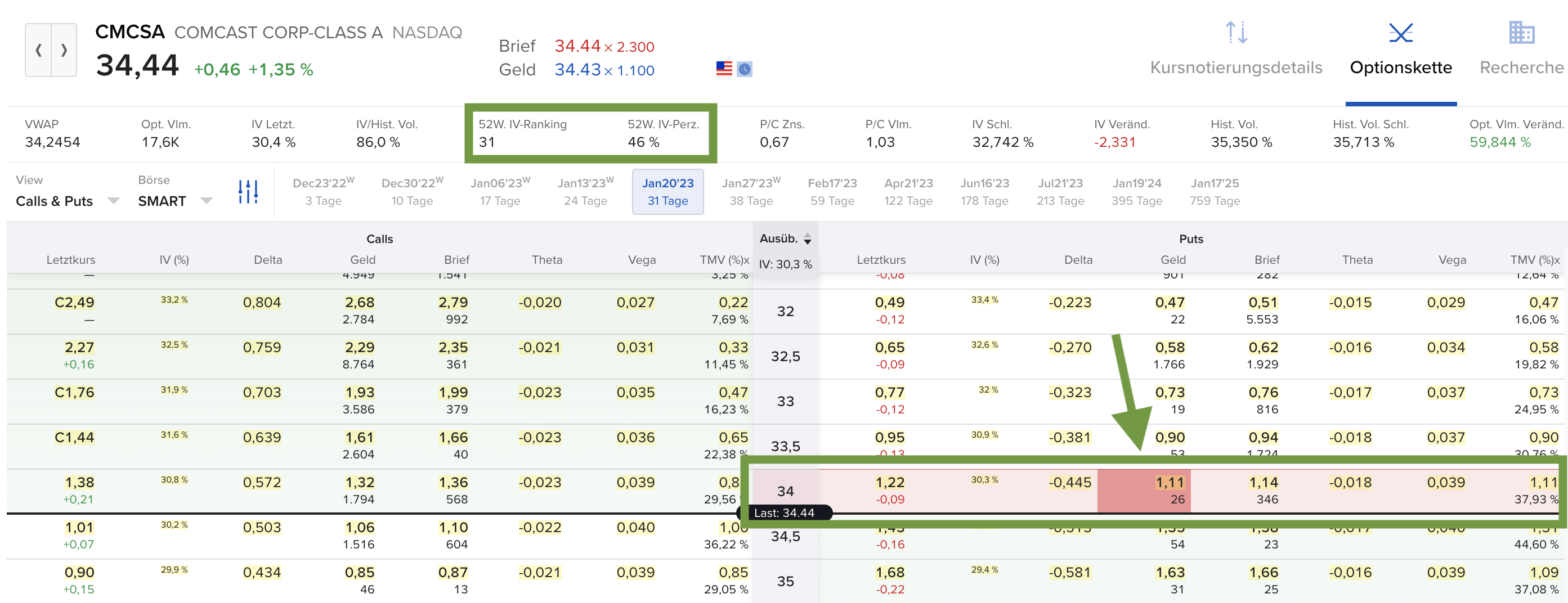

In unserem Beispiel soll eine Option auf Comcast (Ticker: CMCSA) verkauft werden. Der 52-(week)-IV-Rank liegt mit 31 im Mittelfeld (siehe Abb. 2). Ein höherer IV-Rank würde eine höhere erwartete Volatilität bedeuten. Dies würde sich wiederum in einer höheren Optionsprämie niederschlagen, da auch die Ausübungswahrscheinlichkeit der Option entsprechend höher wäre.

Sobald der Basiswert feststeht, muss die passende Option gewählt werden. Für jeden Basiswert werden in der Praxis Optionen mit verschiedenen Verfallsdaten und Strike-Preisen zum Handel angeboten. Diese sind standardisiert vorgegeben und können bequem aus einer großen Tabelle, der sogenannten Optionskette, zum Kauf oder Verkauf ausgewählt werden.

Die nachfolgende Abb. 2) zeigt die verfügbaren Strike-Preise anhand der Optionskette der Comcast-Aktie. Jede Zeile in der linken Tabellenhälfte steht dabei für eine konkrete Call-Option. Jede Zeile in der rechten Tabellenhälfte steht hingegen für eine konkrete Put-Option (z. B. der markierte CMCSA Jan20’23 34 Put). Alle Optionen in diesem Reiter beziehen sich auf das gleiche Verfallsdatum (20. Januar 2023).

Die Optionskette bietet zudem einen direkten Überblick über die aktuellen Marktpreise aller dargestellten Optionen. Es ist leicht abzulesen, wie der Markt alle verfügbaren Einflussgrößen auf den Preis einer Option effizient und transparent einpreist. So bringt der gewählte 34er Put mit $111 eine höhere Prämie ein als ein 32er Put ($47), dessen Ausübungswahrscheinlichkeit (ablesbar am Delta) erheblich geringer ist.

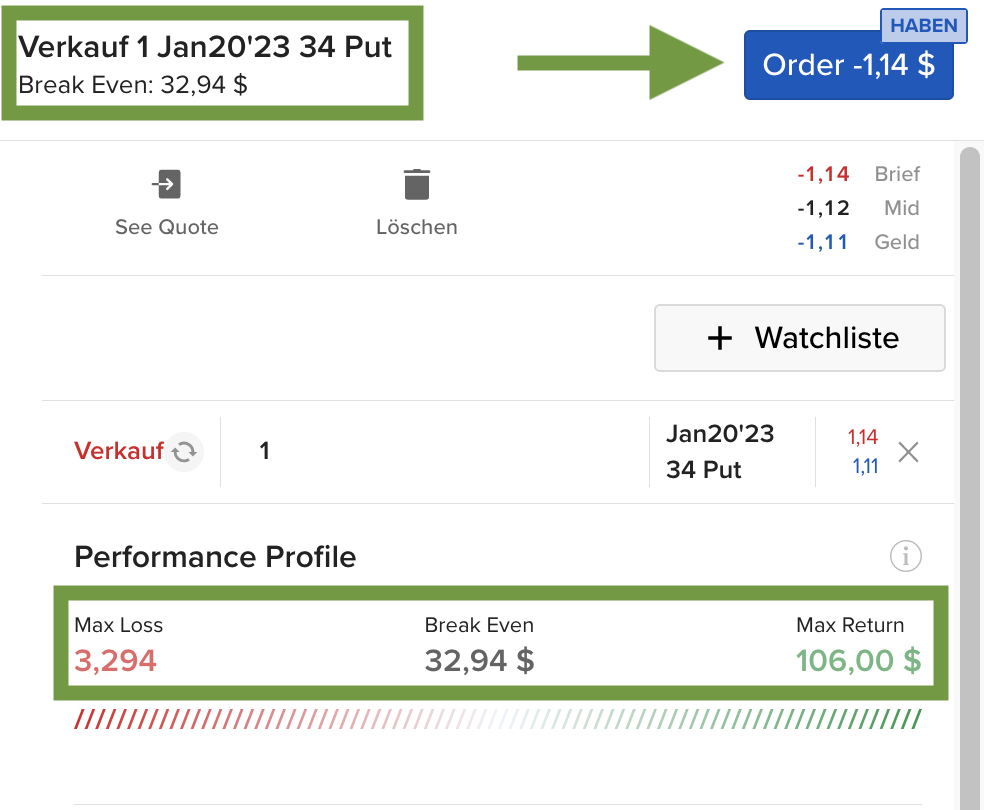

Nun gilt es, die Order für den Optionsverkauf zu platzieren. Wie bei einer Aktie erfolgt der Handel an einer regulierten (Termin-)Börse. Die Preise bilden sich dabei durch Angebot und Nachfrage. In der Ordermaske kann ein Limit definiert werden. Dafür eignet sich z. B. die „Mitte“ zwischen Geld- und Briefkurs.

Die Abb. 3) stellt die ausgefüllte Ordermaske für einen CMCSA Jan20’23 34.0 Put dar. Die Handelsplatzdaten zeigen dabei eine Kursspanne zwischen -$1,11 und -$1,14. Das bedeutet, dass sich beim Verkauf aktuell eine Optionsprämie von $111 und $114 erzielen lässt, da die Kontraktgröße bei Optionen üblicherweise Faktor 100 beträgt.

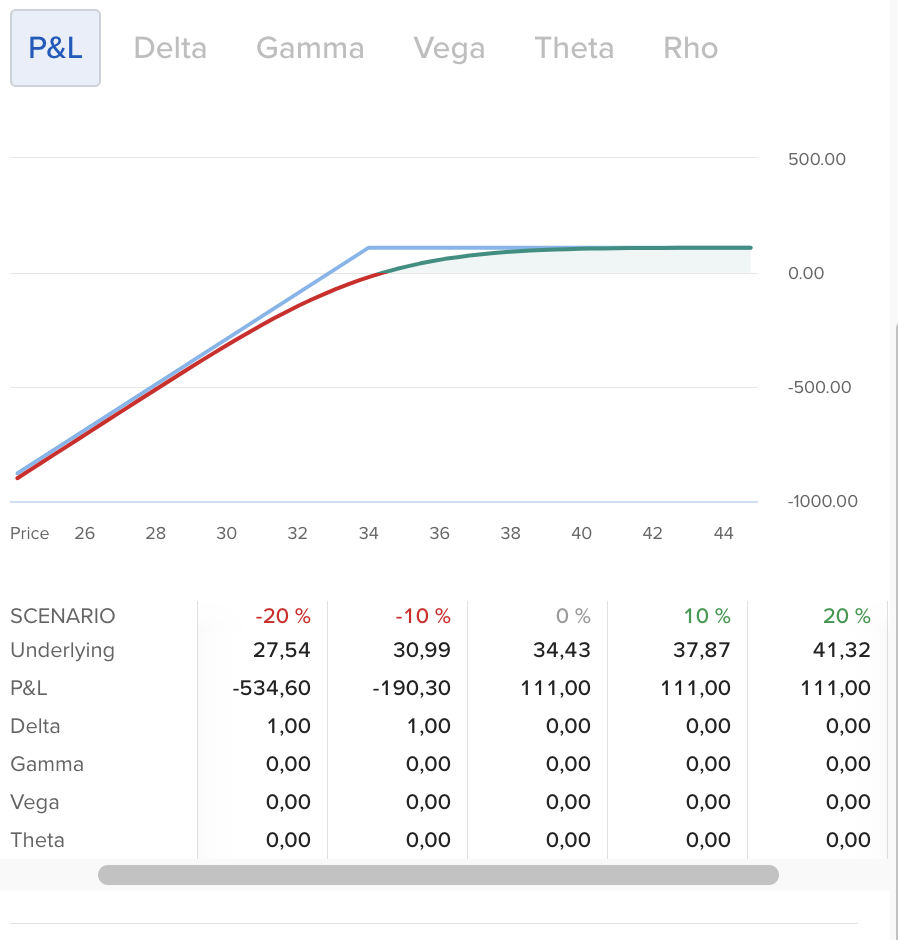

Die nachfolgende Abb. 4) stellt den möglichen Gewinn bzw. Verlust dieses konkreten Short Put in einem sogenannten Auszahlungsdiagramm („Pay off Diagram“) dar. Die darunter aufgeführte Tabelle zeigt den zahlenmäßigen Gewinn bzw. Verlust in Abhängigkeit von der Entwicklung des Basiswertes (z. B. -20% Kursverlust bis +20% Kursgewinn).

Nachdem die Put-Option verkauft wurde, steht sie in der Kontoübersicht. Zudem wird die vereinnahmte Optionsprämie (Verkaufspreis) sofort auf dem Cashkonto gutgeschrieben.

Teile diesen Beitrag bitte, wenn er dir gefallen hat:

Christopher

Christopher

Der Handel mit Wertpapieren und Produkten mit Hebelwirkung birgt ein hohes Risiko und kann nicht für jeden Anleger angemessen sein. Vergewissern Sie sich, dass Sie alle damit verbundenen Risiken vollständig verstanden haben. Der Handel mit Hebel Produkten kann zum Totalverlust Ihres eingesetzten Kapitals führen, und darüber hinaus Verluste nach sich ziehen. Die vollständige Risikowarnung finden Sie in unseren Risikohinweisen.

Der Optionen-Handel birgt ein erhebliches Verlustpotenzial. Das Abwicklungsdatum kann bei Optionen-Transaktionen aufgrund von Unterschieden zwischen Zeitzonen und unterschiedlichen Feiertagen variieren. Wenn Sie über verschiedene Optionen-Märkte hinweg handeln, kann es daher vorkommen, dass Sie sich Kapital leihen müssen, um Optionen-Transaktionen abzuwickeln.

DISCLAIMER: Die von der ezzy AG (im Folgenden ezzy) hier dargestellten Informationen dienen nur zu Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. ezzy kann trotz sorgfältiger Arbeitsweise keine Haftung für irrtümliche oder fehlerhafte Inhalte übernehmen. Ein öffentliches Angebot zum Erwerb von Wertpapieren oder Finanzinstrumenten wird von ezzy generell nicht unterbreitet. Mit der Erstellung von Texten und der Weitergabe von Informationen ist ezzy nicht als Vermögens- oder Anlageberater tätig. Alle Entscheidungen bezüglich des Erwerbs oder Verkaufs von Wertpapieren und Finanzinstrumenten sollte auf Grundlage eines individuellen Beratungsgespräches mit dem Bankberater und eines entsprechenden Prospektes getroffen werden.

Um Ihnen das bestmögliche Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie Ihr Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder widerrufen, können bestimmte Funktionen und Funktionalitäten beeinträchtigt sein.

Der Kapitalkongress steht vor der Tür! Vom 13.03. bis 20.03.2025 gibt es wertvolle Insights rund um Investments und Börse.

Wir sind auch dabei und zeigen wie man mithilfe unseres Screeners schnell und effektiv gute Options-Trades findet.

Willst du dabei sein? Dann melde dich hier kostenlos an: